Heredar en Navarra

Cuánto cuesta heredar en Navarra

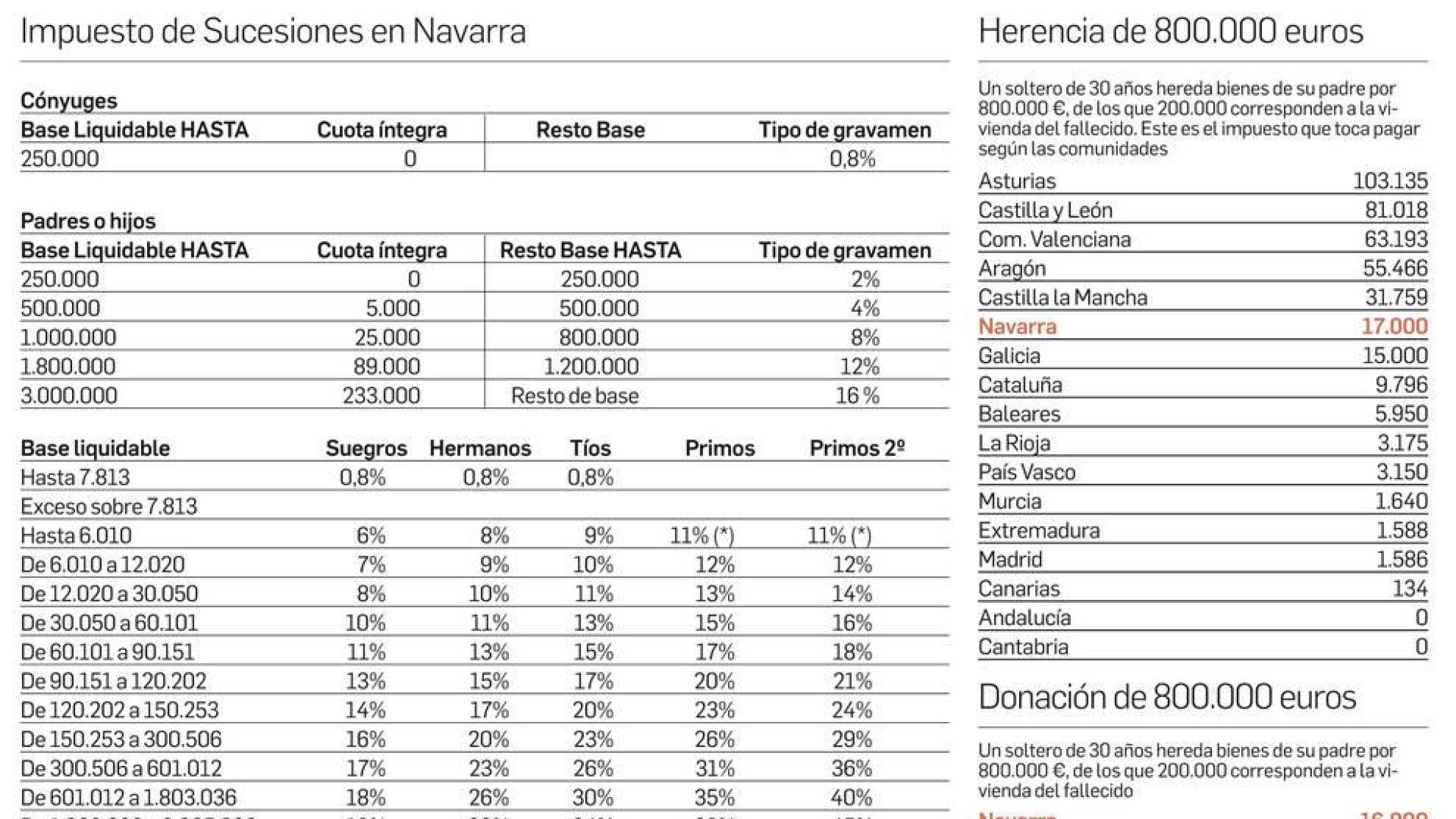

Las herencias entre cónyuges que no pasen de 250.000 euros no tiene coste. A partir de esa cantidad se tributa un fijo del 0,8%

Actualizado el 29/03/2021 a las 12:36

Heredar tiene precio y hay que tener claros los pasos que hay que dar para aceptar o renunciar a una herencia en Navarra. Se trata del Impuesto de Sucesiones, que grava las herencias y se reformó en Navarra en el año 2017. Desde enero de 2018 no tiene coste para hijos y cónyuges (antes era del 0,8%) siempre que la herencia no pase de 250.000 euros. Desde esa cantidad, el impuesto ha subido de forma muy notable y se paga una tarifa que puede llegar hasta el 16%.

¿Cómo tributan las herencias en Navarra?

Desde enero de 2018, las herencias entre cónyuges que no pasen de 250.000 euros no tienen coste. No obstante, a partir de los 250.000 euros, si se trata del cónyuge o miembro de una pareja estable, el resto de la base tributará al 0,8%. Algo similar ocurre con las transmisiones directas, de padres a hijos: hasta los 250.000 euros la tarifa es del 0% y cuando se supera esa cantidad hay un espectro progresivo del 2 al 16% en función de la cantidad. De este modo, para las herencias de hasta 500.000 euros se establece un 2% y desde esa cantidad hasta el millón, el 4%. Y así hasta el máximo del 16% para herencias de más de 3 millones de euros. En el impuesto de Donaciones, si se hacen de padres a hijos: 0,8% hasta 250.000 euros y, de manera progresiva, entre el 2% y un máximo del 8% a partir de esa cantidad y también hasta los 3 millones.

¿Se deben presentar documentos a Hacienda si la cuota a pagar es cero?

Sí. Aunque no haya que pagar cantidad alguna por la herencia, existe obligación de presentar la declaración ante la Hacienda foral, con una cuota a pagar de cero euros.

¿Dónde hay que presentar la documentación?

Las autoliquidaciones del Impuesto de Sucesiones y Donaciones pueden presentarse por dos vías:

Vía telemática, a través de la web de Gobierno de Navarra www.navarra.es

En las oficinas físicas de la Hacienda Foral de Navarra en Pamplona (en la oficina central de la Calle Esquíroz 16 y en la oficina de la Campaña de la Renta situada en el número 20 bis de la misma calle), Tudela (Plaza Sancho el Fuerte, 8), Estella (Baja Navarra, 1), Tafalla (Padre Calatayud,1) y Santesteban (Calle Mercaderes, 6).

¿Qué impresos se necesitan para liquidar el impuesto?

En Sucesiones hay tres modelos:

Modelo 660 (declaración).

Modelo 651 (para las adquisiciones mortis causa).

Modelo 652( para las operaciones de seguro de vida para el caso de muerte del asegurado siempre que el contratante sea persona distinta del beneficiario y haya sido contratado por el asegurado o se trate de un seguro colectivo).

Para las Donaciones hay un modelo:

Modelo 661.

¿Qué herederos deben pagar el impuesto de sucesiones?

El impuesto de sucesiones debe ser liquidado por todos los herederos. Se trata de un impuesto personal, lo que significa que deberá ser el propio heredero quien pague dicho tributo en el plazo estipulado (seis meses desde el fallecimiento salvo interrupción de plazos como ocurrió durante el primer estado de alarma decretado por la crisis sanitaria de la covid). Hay que tener en cuenta que es un tributo directo que grava los incrementos patrimoniales obtenidos por personas físicas, relacionados con las sucesiones mortis causa o las donaciones inter vivos. En ambos casos se grava la adquisición de bienes y derechos, así como contratos de seguro sobre la vida. La diferencia es que en el primer caso los bienes provienen de una persona fallecida y en el segundo la donación se realiza en vida.

¿Qué requisito se aplica para tributar por sucesiones en Navarra?

El requisito general para tributar por sucesiones en Navarra es que el fallecido, que es quien marca la tributación de las herencias, tenga residencia habitual en la comunidad durante el año anterior, o, si reside en el extranjero, que mantenga la condición civil de navarro. Por ejemplo, ante un fallecimiento producido el 1 de febrero del 2020, para entender que el causante tenía residencia habitual en Navarra, deberá haber residido en esta comunidad al menos 183 días en el año comprendido entre el 1 de febrero de 2019 y el 31 de enero de 2020. Para determinar el periodo de permanencia se computarán las ausencias temporales y salvo prueba que demuestre lo contrario, se considerará que una persona física permanece en territorio navarro cuando radique en él su vivienda habitual. En todo caso, hay que tener en cuenta que el mero empadronamiento no implica residencia habitual. En el caso de las donaciones, la tributación se aplica a los bienes inmuebles y derechos sobre los mismos cuando estos radiquen en territorio navarro. Para el resto de bienes y derechos, cuando el donatario o favorecido tenga su residencia habitual en esta comunidad.

¿Cuáles son los plazos para presentar el impuesto?

Los documentos relativos a transmisiones por causa de muerte deberán presentarse en el plazo de seis meses a contar desde el fallecimiento del causante. Este plazo se ampliará a diez meses cuando haya fallecido en el extranjero. Podrán ser prorrogados por iguales períodos previa solicitud a la oficina competente. Para los documentos relativos a donaciones y demás transmisiones lucrativas inter vivos el plazo establecido es de dos meses, a contar desde la celebración del acto o contrato. En este caso, no es posible prorrogar este plazo.

¿Prescribe el impuesto si no se presenta? ¿En cuánto tiempo?

Sí. El de Sucesiones a los cuatro años y seis meses (o diez meses si el fallecimiento se produce fuera de España) a contar desde el día del fallecimiento. El de Donaciones a los cuatro años y dos meses a contar desde el otorgamiento del acto o contrato que fundamente la adquisición por donación.

¿Cuánto dinero recauda el Gobierno de Navarra?

Los contribuyentes que heredan o donan bienes en vida aportaron en 2020 el 1,6% de la recaudación liquida acumulada. En términos absolutos, la media anual entre 2013 y 2017 rondó los 49 millones de euros. En el año de la pandemia la cifra fue sensiblemente superior y se rozaron los 60 millones de euros (59,8 millones), un 23% más que la recaudación acumulada por ese impuesto en 2019.

¿En qué comunidad se paga más por heredar?

El impuesto de Sucesiones y Donaciones ha venido reportando en los últimos años a las comunidades autónomas un 19% de los recursos que obtienen a través de impuestos cedidos para su gestión aunque con cifras muy dispares que, a parte de las diferencias de renta entre unas comunidades y otras refleja la fuerte diferencia entre unos territorios y otros en el gravamen aplicado. Se puede observar en el ejemplo que acompaña estas páginas y que se incluye en el informe sobre panorama de Fiscalidad Autonomica y Foral de 2021 elaborado por el REAF y el Colegio de Economistas de Navarra. Así, un soltero de 30 años que herede bienes de su padre por valor de 800.000 euros, de los que 200.000 corresponden a la vivienda del fallecido, tendría que pagar por el impuesto cifras muy dispares en función de la comunidad de residencia: desde cero euros, si es en Galicia, Cantabria o Andalucía, hasta 103.135,48 euros si lo hace en Asturias. En el caso de Navarra, la factura para el soltero se queda en 17.000 euros, una cuantía que sólo es inferior, además de en las tres comunidades mencionadas, en Baleares (donde se pagarían 5.950 €); País Vasco (3.150 €); Murcia (1.640 €); Extremadura (1.587€) y Madrid (1.586€).

Te puede interesar

Te puede interesar

Te puede interesar

Te puede interesar