Tu dinero-Ahorro

¿Por qué los bancos ya no se pelean por tus ahorros?

Aunque la remuneración que las entidades ofrecen por los depósitos sigue subiendo, lo hace de forma mucho por lenta que el interés que cobran por los créditos. Con los tipos al 4,5% y exceso de liquidez, aguantan la presión para seguir ganando dinero

Publicado el 25/09/2023 a las 05:00

¿Que a un banco no le interesa conseguir más dinero de sus clientes a través de los depósitos? Es lo que se llevan meses preguntando miles de ahorradores que acuden a su oficina ávidos de los tradicionales depósitos a plazo, un producto con el que simplemente quieren sacar un rendimiento del dinero que tienen ahorrado sin asumir grandes riesgos, pero la abandonan con ofertas de todo tipo menos depósitos. Desde seguros (coche, hogar, vida, salud...) a fondos de inversión, planes de pensiones, carteras bursátiles... Unos productos que los bancos siempre tuvieron en la recámara pero que hasta ahora no ofrecían de forma tan generalizada. Aunque la subida de los tipos de interés, que ya están en el 4,5%, ha empezado a trasladarse al ahorro lo hace de forma muy lenta. Así, lejos de la batalla generalizada por el pasivo que se había augurado, es el tamaño, perfil y hasta nacionalidad de las entidades el que de momento está marcando el paso de la remuneración. Entidades con sede en otros países de la Unión Europea y algunas de España pero con presencia exclusiva en internet además de bancos medianos y pequeños son las que ofrecen hoy por hoy los depósitos más rentables del mercado: plazos a un año con tipos que en algunos casos llegan a superar el 4% TAE, una remuneración alejada de la que ofrecen las entidades tradicionales y aún más de las de la gran banca. Aunque septiembre ha traído algunos movimientos, la remuneración media sigue dejando tipos bajos y ofertas condicionadas tampoco es igual para todos los clientes. Sus planes más inmediatos tampoco recogen cambios significativos.

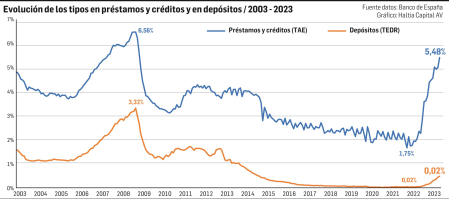

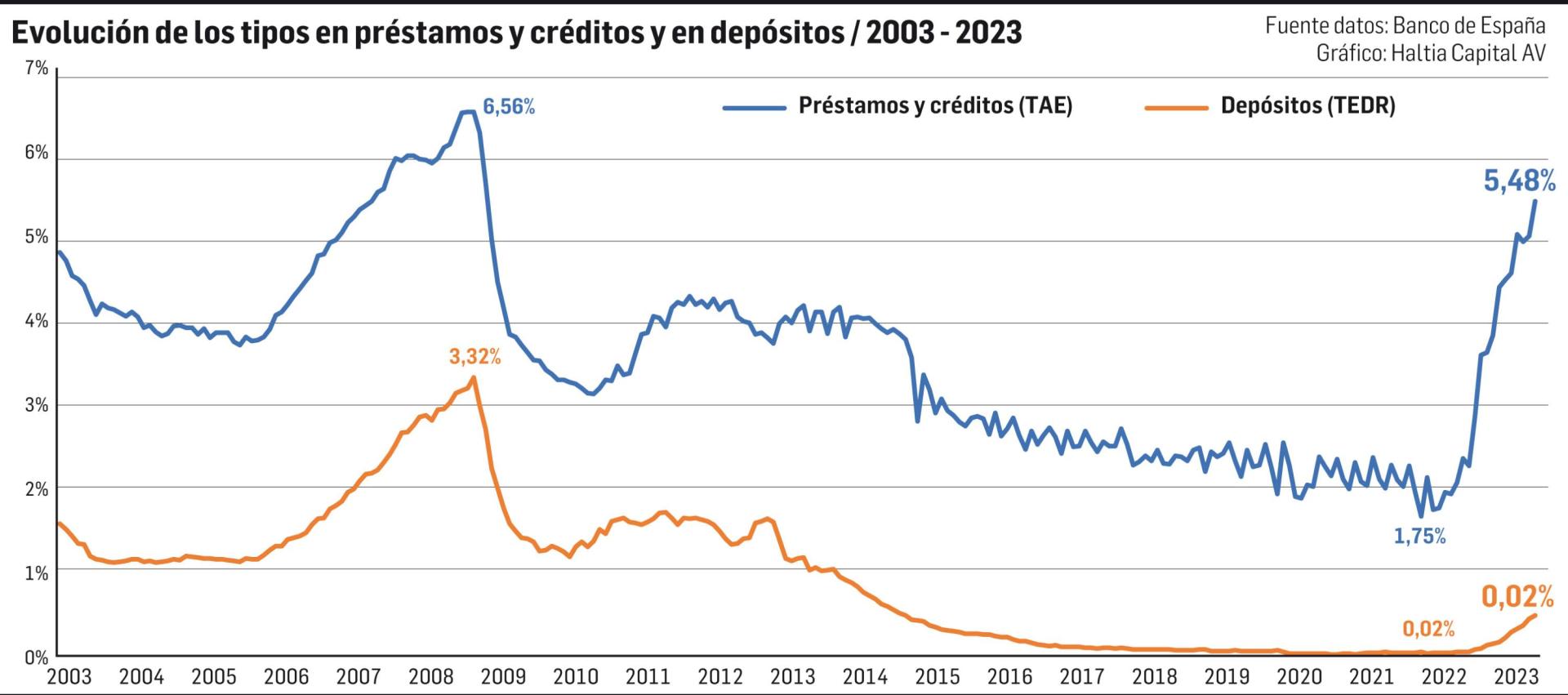

Todo el mundo esperaba que los bancos diesen un paso al frente por sus clientes particulares subiendo la remuneración de sus depósitos a plazo de forma significativa con el objetivo de retener y captar nuevo capital. Pero no ha sido así. El interés medio de los depósitos a plazo de hasta un año se situó en mayo en el 1,64%, según datos del Banco de España, y en julio ya pagaban por los nuevos depósitos a plazo un 2,3%, su nivel más alto desde enero de 2013. Con todo, ese mismo mes, en la subasta de las Letras del Tesoro a 12 meses, se consiguió un interés marginal del 3,8%. Los dos son productos comparables porque tienen poco riesgo y los suelen elegir los inversores más conservadores para intentar sacar un poco de rentabilidad a su dinero. No hay que olvidar que los depósitos llegaron a remunerarse al 4,6% en 2008, en medio de la gran tormenta de la subprime.

Apuesta por productos con más rentabilidad y riesgo

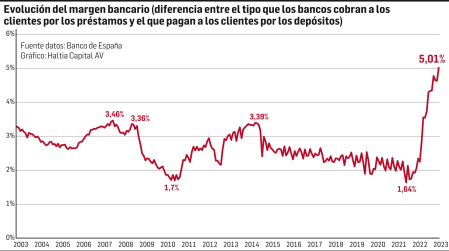

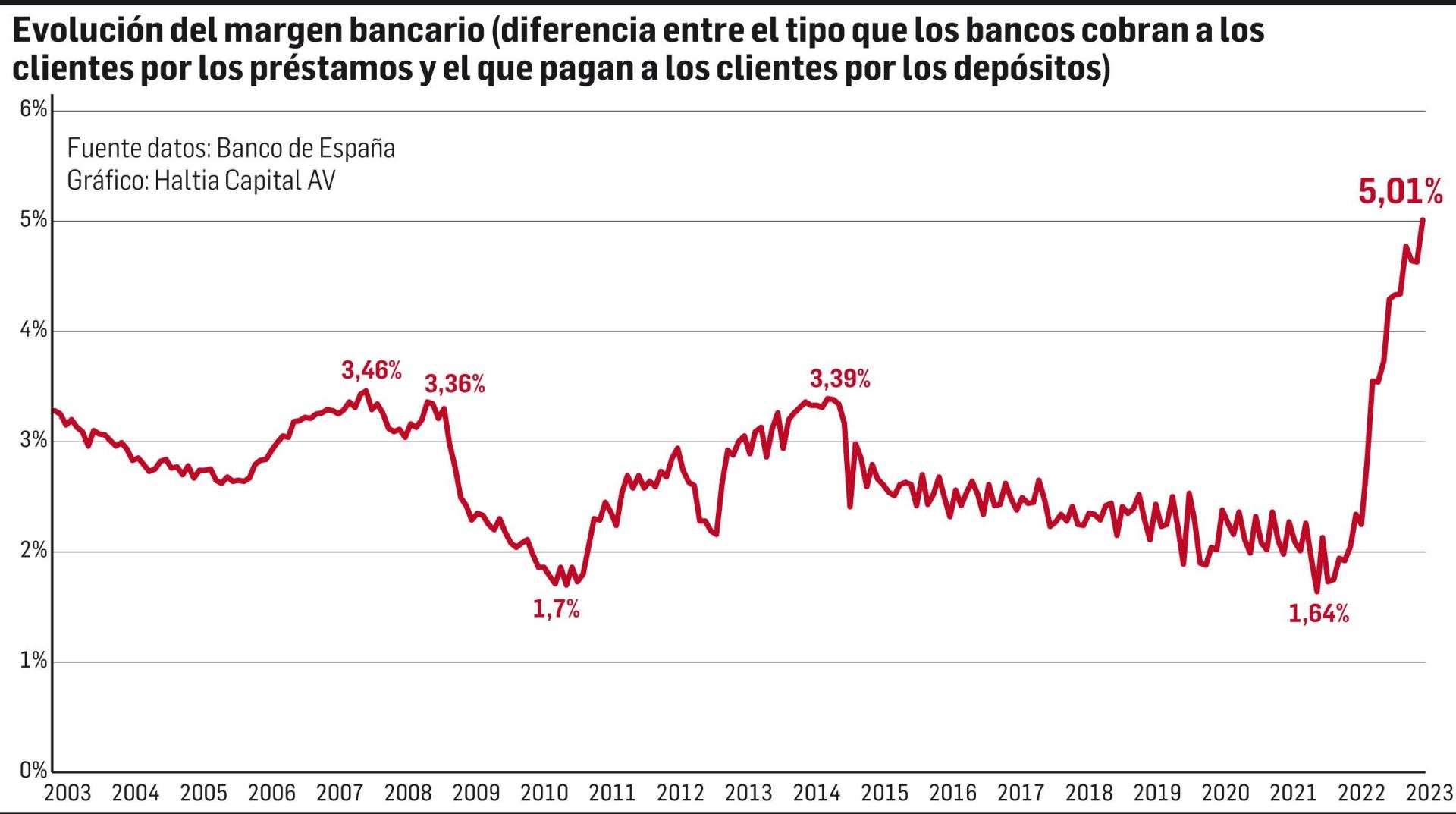

A lo largo de estos meses muchas entidades se han esforzado porque sus ahorradores se pasen a productos financieros con más rentabilidad (y riesgo) premiando a los nuevos clientes que traigan consigo su nómina y escudándose tras altos ratios de liquidez mientras ganan tiempo prestando el dinero más caro de lo que les cuesta conseguirlo. Como explica Álvaro Bañón, profesor en la Universidad de Navarra y socio de Haltia Capital los bancos ganan dinero con el llamado margen de intermediación que no es más que la diferencia entre el tipo de interés que un banco paga a sus depositantes y el que cobra a sus prestatarios. “Históricamente ese margen ha venido oscilando entre el 2 y el 3% pero desde finales de 2022 se ha disparado hasta el 5% lo que les está haciendo ganar mucho dinero. Los bancos no tienen por qué remunerar los depósitos porque les sobra el dinero y pueden elevar los tipos de interés de los préstamos” . Para este economista, las enormes inyecciones de liquidez con las que se combatió el parón de la covid explican lo que está pasando y augura que el actual escenario se mantendrá hasta bien entrado 2024. “Esto puede ser peligroso porque el ahorrador tarde o temprano se va dando cuenta y dirige sus ahorros a otros instrumentos (letras o fondos monetarios). Cuando los bancos necesiten dinero otra vez tendrán que pelearlo pero en el camino habrán ganado mucho dinero”. Para explicar por qué los bancos ya no compiten como antes por los depósitos también recuerda que “en épocas anteriores de tipos altos el sector estaba muy atomizado, con no menos de 25 entidades compitiendo por el ahorro de los navarros vía depósitos. Ahora hay tres gigantes que dominan el mercado y realmente no compiten. No hace falta que lleguen a un pacto (sería ilegal), pero no compiten, como se ha quejado el gobierno”. Completa que “los bancos prefieren dinero más estable (el de los fondos) que el dinero de los depósitos. Los fondos no tienen vencimiento y el dinero es estable. Sin embargo el de los depósitos vence y a vencimiento lo tienen que renegociar, y les cuesta”.

Con más de 18.000 millones en depósitos y cuentas corrientes a la vista, Navarra supone en torno al 1% del ahorro de España, con lo que la cifra total que la banca podría ahorrarse este año, que comenzó con los tipos al 3% y lo cerrará en el 4,5%, por la baja o nula remuneración de los depósitos pondría llegar a superar los 90 millones de euros. Hay que tener en cuenta que en 2022, ejercicio en el que los tipos empezaron a subir en el último tramo del año, el ahorro de la banca por no remunerar los depósitos llegó, según el propio Banco de España, a los 3.250 millones de euros.

Oferta dispar por el pasivo entre las entidades

La política que están manteniendo en torno a los depósitos las principales entidades que operan en la Comunidad no es uniforme. Entre las que primero empezaron a remunerar los depósitos está Caja Rural de Navarra que paga por ellos desde finales del año pasado. A comienzos de este año, según explican desde la entidad, comunicaron en todas sus oficinas el lanzamiento de un depósito con el que remuneraban los ahorros de sus clientes, y también de los nuevos clientes, con una TAE del 1,926%, a un plazo de 18 meses, “de forma masiva y sin requerir ninguna vinculación adicional ni a clientes ni a nuevos clientes”. Para personas “con necesidades distintas a las del ahorrador tradicional”, la cooperativa ha seguido ofreciendo estos meses distintas opciones de plazos y remuneraciones, “adecuadas al perfil concreto de cada cliente, en línea con nuestra cultura de asesorar a cada cliente y darle un trato personal cualificado”. En la actualidad, la entidad dispone, además, de un depósito a plazo de 12 meses, cuya TAE puede llegar hasta un 4%, si se combina con un fondo de inversión en el mismo porcentaje de inversión a cada producto y sin ningún importe mínimo.

También en el primer trimestre del año, Laboral Kutxa, con 125.000 clientes en Navarra donde cuenta con 36 sucursales y 135 trabajadores en plantilla, comenzó a dar pasos encaminados a “normalizar” la remuneración del ahorro. Un camino, aseguran, “paulatino y reflexionado” de cara a adaptar su propuesta comercial a la nueva realidad de tipos. “En julio el volumen de formalizaciones de depósitos a plazo se triplicó respecto a marzo, y el tipo medio de remuneración se estableció en un 1,70%”, explican desde la entidad. Este mes han lanzado una propuesta estándar con una remuneración del 2,25% para los depósitos a un año para los clientes con una vinculación básica con la entidad (bastaría con tener domiciliada la nómina/pensión y dos recibos), que puede situarse en el 2,75%, según importes e incrementos del grado de vinculación. De forma adicional, ha fijado una remuneración que llega hasta el 3,05% para los distintos planes de ahorro mensuales y ha recuperado la remuneración para la tradicional cuenta de Ahorro Vivienda, con tramos que llegan hasta el 1,60%.

La gran banca resiste con remuneraciones a tipos bajos

Los grandes bancos españoles son los que se han mostrado más reacios a remunerar estos productos alegando que cuentan con mucha liquidez y que no es el mejor producto para combatir la inflación. Tampoco parecían sentir presión para hacerlo. Pese a las quejas, son todavía pocos los clientes que deciden dar el paso de cambiar sus ahorros de banco y eso amplía su margen de actuación para seguir ganando dinero. Con todo, septiembre ha traído los primeros movimientos. La primera en dar un paso ha sido Caixabank confirmando lo que en la rueda de prensa de presentación de resultados del primer semestre (el pasado mes de julio), había anticipado su Consejero Delegado, Gonzalo Gortazar. Que, “gradualmente, el proceso de remuneración de depósitos va ganando fuerza. Y lo lógico es que ese proceso continúe, es lo normal de un reajuste a unos movimientos muy bruscos de tipos de interés”. Este mes CaixaBank ha lanzado un depósito a plazo bonificado hasta el 2% TAE. Se trata, explica la entidad, de un producto de ahorro a plazo que permite ofrecer un tipo de interés fijo (1%) y un interés adicional bonificado, que premia con hasta un 1% más la vinculación de los clientes (vinculación preexistente o por nuevas contrataciones). El depósito está disponible tanto para clientes actuales como para nuevos clientes y no está sujeto a la nueva contratación de otros productos. No obstante, se han establecido unas bonificaciones que premian la vinculación a la entidad, tanto si la contratación de estos productos es anterior como si es posterior a la contratación del depósito. “La nómina o pensión domiciliada tiene una bonificación del 0,5% y si cualquiera de los titulares del depósito dispone o contrata un seguro de hogar, vida o salud, una alarma Securitas o Protección Senior o el MyBox Jubilación tendrán una bonificación de 0,25% cada uno”, explican fuentes del banco asegurando que “la bonificación se obtiene por tener nómina/pensión domiciliada y productos contratados (no es necesario que sean nuevas domiciliaciones ni nuevas contrataciones)”. El importe mínimo de contratación de este depósito es de 5.000€, no hay importe máximo. La duración es un año y los intereses se cobran al vencimiento.

Mientras tanto, Santander remunera los saldos a través de su filial digital (Open Bank) con un depósito a seis meses por el que da un interés del 3,07% TAE. Requiere domiciliar la nómina, la pensión o la prestación por desempleo, o hacer ingresos mensuales de al menos 600 euros en la Cuenta Corriente Open o en la Cuenta Nómina Open. BBVA no entra por el momento en pagar depósitos salvo casos puntuales. “Nos preguntan mucho pero no hay respuesta concreta”, se limitan a manifestar desde la entidad.

OTRAS OPCIONES PARA LOS AHORRADORES MÁS CONSERVADORES

1 Letras del Tesoro. Proporcionan una rentabilidad a un año de entre el 3,5% y el 3,7%. Entre sus ventajas, que el ahorrador sabrá cuánto va a ganar desde el principio (deberá restar la comisión que le cobre su entidad). La desventaja es que a vencimiento la plusvalía tributará a un tipo de entre el 19 y el 28%.

2 Fondo monetario. Se conforman de distintas emisiones de Letras, pero a diferencia de éstas, no tienen vencimiento (van comprando conforme van venciendo) y por esto no se tributa la plusvalía mientras el ahorrador no lo saque de su cartera de fondos lo que permite cambiar de un fondo a otro sin tributar. La desventaja de esta opción es que, aunque no siempre el ahorrador las vea, tienen comisiones. “En productos con una rentabilidad tan ajustada la diferencia es importante. Las entidades suelen querer colocar sus propios fondos para cobrar ellas mismas comisiones, que en los fondos que ofrecen suelen ser altas”, asegura Álvaro Bañón. Su recomendación pasa porque el ahorrador exija a la entidad que le presente todos los fondos posibles con las distintas comisiones implícitas, sean estos fondos de la entidad o no.