IRPF

Los cinco pasos que le ayudarán a entender la declaración de la Renta

Este año se revisan los ingresos de 2025. Existen hasta cinco tipos de rentas que conforman lo que en la declaración se denomina base imponible

Publicado el 05/04/2026 a las 05:00

El Impuesto Sobre la Renta de las Personas Físicas, el IRPF, es junto con el IVA el principal tributo a nivel recaudatorio para la Hacienda Navarra. Como indica su nombre, lo deben pagar todas las personas físicas que tengan su residencia habitual en la comunidad y obtengan rentas sometidas al mismo que superen el mínimo que se haya establecido para cada ejercicio. Existen hasta cinco tipos de rentas que conforman lo que en la declaración se llama base imponible y que no es más que el dinero que se gana en un año fiscal.

En la declaración de este ejercicio se revisarán los ingresos de 2025. Hacienda obliga a los pagadores de la mayoría de las rentas, nóminas, pensiones, algunos alquileres, prestaciones, intereses de cuentas y fondos bancarios, servicios profesionales... a retener e ingresarle un porcentaje de éstas al realizar cada pago. Son las llamadas retenciones del IRPF. Con ellas, el fisco además de conseguir información sobre las rentas que percibimos, también va recaudando dinero de cada persona de forma periódica. Si al presentar la declaración se nos termina devolviendo dinero, es que habíamos pagado de más. Si, por el contrario, tenemos que pagar es que no nos habían retenido lo suficiente. Pero aunque leído así parezca sencillo, la declaración de la Renta está llena de términos y conceptos técnicos que hacen que para muchos ciudadanos sea una suerte de jeroglífico de casillas y números que les cuesta entender.

Te puede interesar

La Hacienda Foral de Navarra lleva años fomentando que los contribuyentes utilicen vías telemáticas y potenciando el uso de internet, el teléfono o la aplicación móvil para presentar el impuesto y cada vez son más los contribuyentes que optan por esta vía para rendir cuentas. En la Renta de 2023, última con datos disponibles, se presentaron por internet casi el 36% de las declaraciones (136.838) y fue también la vía utilizada por muchos de los contribuyentes que recibieron una propuesta de Hacienda para revisarla. En estas páginas se detallan de forma simplificada los cinco pasos básicos para entender la declaración siguiendo un orden similar al que la Hacienda Navarra ofrece a los contribuyentes para realizarla por internet.

El error más frecuente y, potencialmente, el más perjudicial es confirmar el borrador sin revisarlo exhaustivamente. En la web renta.navarra.es podrá comprobar a partir de este jueves 9 de abril si Hacienda le ha confeccionado una propuesta de declaración. Si es así conviene que la revise para comprobar que sea correcta. Si está de acuerdo no tendrá que hacer nada más y se le devolverá o domiciliará el pago. Si no lo está tendrá que realizar una nueva declaración.

Te puede interesar

Conviene que tenga a mano sus ingresos, los datos del banco, las facturas si es autónomo, los donativos... Hacienda ofrece a través de su web los datos fiscales a todos los contribuyentes que se podrá descargar. El sistema le pedirá la identificación de la persona declarante y también la del cónyuge en el caso de que la declaración sea conjunta (Cl@ve, DNI+PIN o certificación digital).

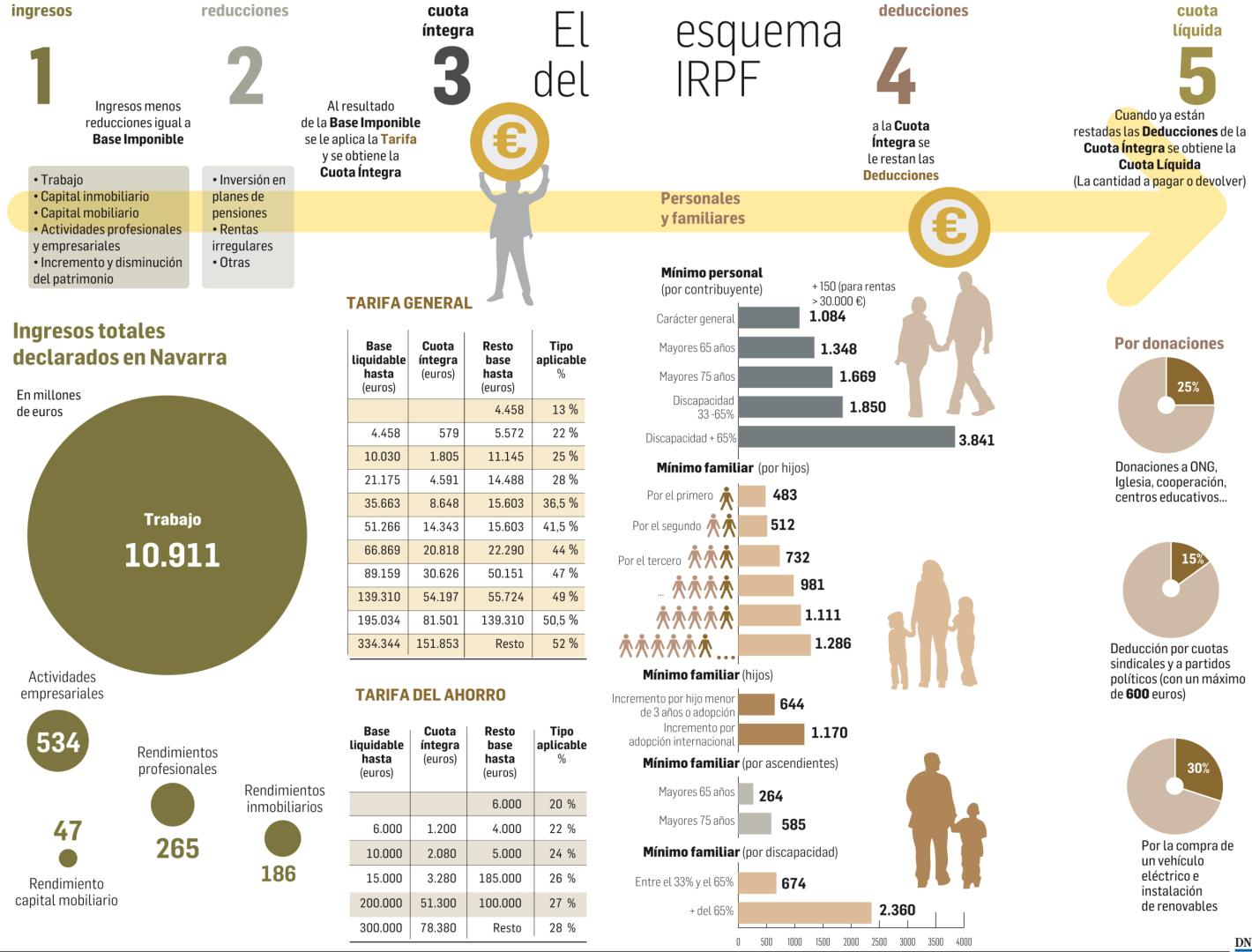

1. Sumar todos los tipos de ingresos

El primer paso a la hora de cuadrar cuentas con Hacienda es sumar todos los ingresos que se hayan obtenido durante el año. Es lo que en la declaración se llama “rendimientos” y a estos efectos existen hasta cinco tipos de ingresos diferentes:

a) Los “rendimientos del trabajo”. Incluyen los sueldos de los trabajadores por cuenta ajena, complementos, gratificaciones, incentivos, pluses y pagas extraordinarias, participaciones en beneficios, ventas o ingresos y las ayudas o subsidios familiares. También, las prestaciones por desempleo (sólo se exceptúa el cobro en un pago único, que está exento) y las pensiones de la Seguridad Social y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad o similares.

Durante la campaña no tendrán obligación de presentar la declaración de la renta los contribuyentes que hayan obtenido rendimientos del trabajo inferiores a 14.500 euros brutos anuales y rendimientos del capital inmobiliario e incrementos de patrimonio que no superen los 1.600 euros íntegros anuales. En algunos casos, no obstante, podría ser conveniente para solicitar la devolución de las cantidades que le puedan corresponder.

b) Los “rendimientos del capital inmobiliario” son las rentas ingresadas por alquiler de viviendas o propiedades del contribuyente, tanto rústicos como urbanos. También, los “alquileres turísticos”. Son más de 60.000 los navarros que tienen ingresos de este tipo, con una media que en 2023 alcanzó los 3.098 euros anuales cada uno.

c) Los “rendimientos de capital mobiliario”. Son los ingresos del ahorro. Incluyen ganancias de fondos de inversión, ingresos por cuentas bancarias, plusvalías, dividendos, participación en beneficios, instrumentos de renta fija como obligaciones, bonos y deuda pública, rentas de PIAS...).

d) Los “rendimientos de actividades empresariales y profesionales”. Son los que generan los trabajadores autónomos, agricultores, los distintos tipos de profesionales liberales o los ingresos por la propiedad intelectual. En este apartado figurarán ayudas, subvenciones e indemnizaciones vinculados a la actividad que hayan recibido profesionales y/o empresarios. En el sector primario, las ayudas a la primera instalación de agricultores están exentas en IRPF sin límite desde 2024 y ha habido cambios en la aplicación del régimen de tributación por estimación directa.

e) Los “incrementos o disminuciones de patrimonio”. Refleja el aumento o disminución del patrimonio que se produce al vender una vivienda, unas acciones (sean cotizadas o no), un terreno rústico, un local comercial... Si obtiene más de lo que le costó se entiende que hay un incremento de patrimonio que debe pagar impuestos. Si pierde dinero con la venta, existe una disminución de patrimonio que podrá compensarse en los años venideros con una serie de condiciones. Este año se podrá aplicar la exención por reinversión de rentas derivadas de transmisión de elementos patrimoniales.

Te puede interesar

2. Descontar gastos para definir los ingresos que pagan

Los ingresos brutos son una cosa pero, a la hora de hacer la declaración, el contribuyente podrá ‘reducir’ de esos ingresos brutos determinadas cantidades. Son los ‘gastos deducibles’ y son diferentes según el tipo de rendimiento. La reducción que afecta a un mayor número de contribuyentes es la de planes de pensiones. Si hace la declaración por internet, figurará bajo el epígrafe “liquidación parte general, reducciones” como “aportaciones a sistemas de previsión social”. Pero también existen otros gastos fiscalmente deducibles: Cotizaciones a la Seguridad Social. Es la parte del sueldo del trabajador que se le retiene al mes para pagar a la Seguridad Social o a las mutualidades obligatorias de funcionarios. También, las cuotas a los profesionales si es obligatoria la colegiación (máximo de 500 euros) y los gastos de defensa jurídica derivados de litigios suscitados en la relación del contribuyente con la persona o entidad de la que percibe o vaya a percibir los rendimientos del trabajo, con el límite de 300€ anuales. Para los alquileres se permite reducir de sus ingresos los gastos que tienen que hacer por la vivienda que alquila (pago de la contribución, hipoteca, seguros, reparación de la vivienda...). Los ingresos de autónomos y profesionales, se reducen con los gastos que de su ocupación. Planes de pensiones. La normativa permite reducir de los ingresos la inversión en planes de pensiones. ¿Cuántos ingresamos en conjunto? Tras reducir de los ingresos brutos lo que se permite en la normativa, quedan los que de verdad se contabilizan a la hora de pagar el IRPF. Es la “base imponible” del impuesto. El grueso de esa cifra corresponde a los rendimientos del trabajo, seguidos por las actividades empresariales, rendimientos de capital mobiliario, de actividades profesionales y de capital inmobiliario. Datos que ponen de relieve que el IRPF es un impuesto que fundamentalmente grava las rentas de los asalariados.

3. Establecer la cuota a pagar

Después de que se fijan los ingresos que cotizan en el impuesto de la renta, la tarifa marca el porcentaje de estos ingresos de cada contribuyente que van a destinarse a pagar el IRPF. Existen dos tarifas diferentes que se aplican en función de los ingresos. Tarifa general. Sirve para la mayoría de los ingresos (los del trabajo, los empresariales y profesionales y los de capital inmobiliario). En la tarifa no hay cambios con respecto a la declaración anterior. Se grava a partir de los 4.458€ de ingresos con un 13% en una escala que va subiendo hasta el tope de 334.344€ de ingresos, a partir de los cuales se paga el 52% de lo ingresado.

Tarifa especial del ahorro. Es la que se aplica a los ‘rendimientos del capital mobiliario’ y corresponde a los ingresos que generan los ahorros de los ciudadanos. También los rendimientos de los títulos de renta fija como bonos y obligaciones. Se aplica a los incrementos de patrimonio. Los tipos oscilan entre el 20 y el 28%.

Cuota íntegra. Tras calcular con la tarifa lo que hay que pagar, lo que se obtiene es la ‘cuota íntegra’ del impuesto que no es lo que en realidad hay que pagar ya que existen diferentes deducciones que los contribuyentes pueden aplicarse.

4. Aplicarse las deducciones

Existen deducciones muy diversas que hacen que la cuota a pagar sea finalmente menor. Y en la declaración de este año hay algunos cambios.

Mínimo personal. Sirve para cuantificar la parte de la renta que se emplea en gastos puramente básicos y que por ello no se someten al pago de impuestos. Este año son 1.084€ por persona, que se incrementa para los mayores, discapacitados, familias monoparentales...

Los hijos. Se entiende que generan gastos básicos que tampoco se gravan. El primer hijo desgrava 483 euros y va subiendo según su número. También existen deducciones por personas con discapacidad o dependientes, entre otras.

La vivienda. Aunque la deducción por inversión en vivienda habitual está derogada desde 2018, se mantienen los regímenes transitorios que permiten su aplicación en varios supuestos. Los porcentajes de deducción a aplicar son el 15% con carácter general, el 18% en unidades familiares que en la fecha de devengo estén integradas por dos o más descendientes y el 30% cuando se trate de vivienda habitual de familias numerosas. En cuanto al alquiler de vivienda, la deducción de la cuota íntegra a aplicar con carácter general es del 15% con un límite de deducción que sube a 1.500 euros. Se establece como requisito tener rentas inferiores a 30.000€ (60.000€ en tributación conjunta) y un importe de alquiler igual o superior al 10% de las rentas. Cuotas a partidos y sindicatos. Se permite deducir el 15% de lo aportado, hasta 600€.

Donativos. Se permite reducir el 25% de lo aportado a ONG, la Iglesia, cooperativas de enseñanza. También a proyectos de mecenazgo cultura y social, con requisitos: el 80% de los primeros 150€ y el 35% de los restantes.

Deducción por trabajo. Se la aplican todos los asalariados y busca compensar que no se pueden desgravar otros gastos (como hacen los autónomos). Vehículos eléctricos e híbridos.

La inversión en vehículos eléctricos o híbridos cuenta con una deducción incrementada (35% para eléctricos, frente al 30% general y 10% para híbridos enchufables, frente al 5% general) para rentas individuales que no alcance los 30.000€ de manera individual. Como novedad, este año se incrementa el límite base de deducción de 32.000 a 35.000 euros.

El coste de las deducciones. La cuota íntegra del impuesto (3.169 millones sumados los ingresos de todos los navarros) se queda tras aplicar las deducciones en una cuota real a pagar de 2.097 millones de euros (datos de la campaña de 2023). Significa que los navarros se ahorraron 1.072 millones con las deducciones fiscales.

5. Calcular la cantidad final y ajustar cuentas

Cuando a la cuota que sale a pagar inicialmente (cuota íntegra), el contribuyente aplica las deducciones a las que tiene derecho, se reduce la cuota y se fija la cantidad real que tiene que pagar. Es la cuota líquida. Después, sólo falta hacer la liquidación con Hacienda. Se calcula cuánto hemos de pagar y cuánto hemos pagado ya (retenciones de la nómina, pagos fraccionados...) para ver si los pagos realizados son menores a los que hay que abonar (en ese caso saldrá una declaración a pagar) o si son superiores a lo que hay que pagar. En ese caso saldrá una declaración a devolver. La aportación del 0,7%. En la última parte de la declaración le tocará decidir a quién destina la denominada ‘asignación tributaria’. Es decir, 0,7% de los impuestos que pagamos. Podrá marcar la casilla de la Iglesia Católica, la de los fines sociales, marcar ambas o dejarla en blanco.