IRPF

Las 14 casillas que deberá comprobar en la declaración de la renta en Navarra

Son las que incluyen novedades y puntos clave y se les debe prestar especial atención a la hora de revisar y agregar tanto los datos económicos, personales y familiares como las reducciones, deducciones y exenciones

Publicado el 04/04/2026 a las 05:00

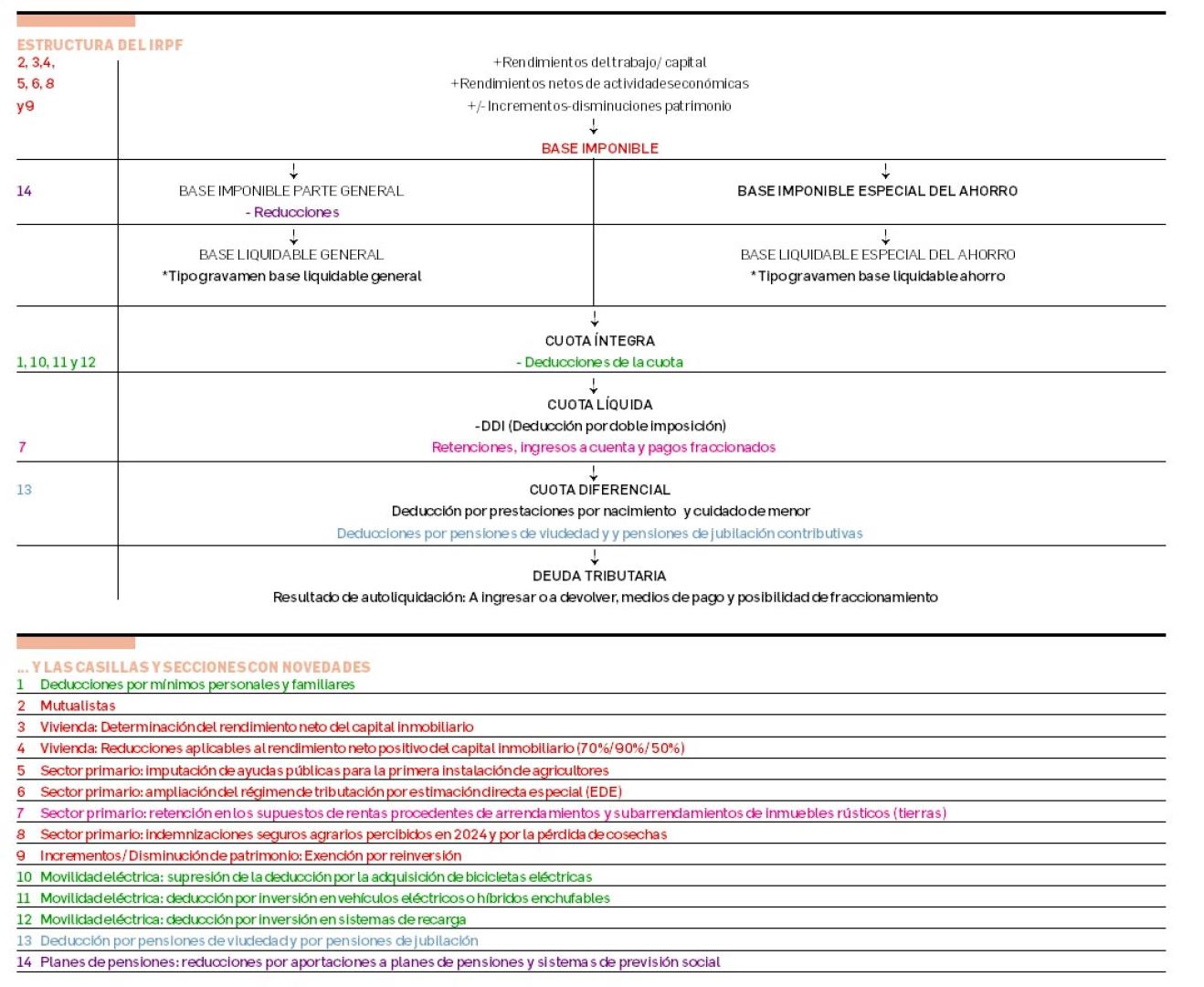

La declaración de la Renta tiene un sinfín de casillas y cada una tiene su papel. A la hora de confeccionarla por internet, lo primero que se encuentran los contribuyentes cuando acceden al sistema es que algunos de los apartados ya han sido cumplimentados por la Hacienda Foral de Navarra y que otros, por el contrario, se encuentran vacíos a la espera de que sea el contribuyente quien los complete con la información que se haya generado o modificado en 2025. Y de ahí la importancia de conocer las novedades que afectan a la declaración de este año y que se incorporan a una serie de casillas/secciones a las que conviene prestar especial atención tanto a la hora de confeccionar la declaración como de revisar la propuesta que nos haya podido elaborar el organismo autónomo.

Este año las novedades vuelven a afectar, aunque no con la notoriedad de la campaña anterior, al colectivo de mutualistas que podrán aplicar la reducción correspondiente al 2025. Pero la campaña también llega con cambios en otros muchos ámbitos como en materia de vivienda, con nuevos incentivos al alquiler permanente y, en movilidad, con la mejora en la deducción por compra de vehículos eléctricos. Con la ayuda de Cristina Oyaga Landa, de asesoría Brisa Fiscal, desgranamos las 14 casillas (en la tabla que acompaña esta información) que incluyen novedades y puntos clave a la hora de hacer la declaración tomando como base la estructura que deberán seguir los contribuyentes para hacer la declaración del impuesto y agregar tanto los datos económicos, personales y familiares como las reducciones, deducciones y exenciones.

La especialista recuerda la conveniencia de verificar que la información contenida en los datos fiscales del ejercicio sea correcta. Con el orden elegido para explicar las casillas (las que comparten color se agrupan bajo una misma sección de la declaración) se busca ayudar a los contribuyentes a entender en qué momento de la declaración deberá tomar en consideración las novedades aprobadas para 2025 para determinar si le afectan.

Aunque en esta campaña el umbral de rentas que determina la obligación de declarar los rendimientos de trabajo no varía, se mantiene en 14.500 euros , vuelve a ser importante estar atento a esa cifra y tener en cuenta que a algunos contribuyentes podría convenirles presentar la declaración pese a no estar obligados por no alcanzar ese umbral para poder solicitar la devolución de las retenciones e ingresos a cuenta que hayan podido soportar.

Nueva rebaja en la carga fiscal de los mutualistas

Dentro de la base imponible, el importe sobre el que se calculan los impuestos en la declaración, conviene prestar atención a varios aspectos que afectan, entre otros, al colectivo de mutualistas, contribuyentes que cobran una pensión de jubilación y realizaron aportaciones a las antiguas mutualidades laborales antes de 1979 y que ya tuvieron un protagonismo especial en la campaña anterior cuando se les devolvió en torno a 150 millones por el IRPF que pagaron de más de los ejercicios no prescritos. Este año los contribuyentes podrán aplicar la reducción que corresponde a 2025 por lo que el rendimiento íntegro del trabajo computable por la pensión en la renta será menor al quedar exenta de tributación la parte reducida. En todo caso, como advierte Oyaga Landa, no estaremos, en la mayoría de los casos, ante importes tan elevados de deducción por este concepto, como los que se aplicaron en la renta de 2024 cuando se compensaron las cantidades correspondientes a los cuatro ejercicios fiscales precedentes (2020-2023). Recuerda que en caso de haberse producido el fallecimiento del pensionista mutualista en 2025, los herederos podrían obtener la devolución a través de la presentación de la declaración de la renta del fallecido.

Cambio en el cálculo del rendimiento del capital inmobiliario

También dentro de la base imponible, debemos estar atentos al cambio que se ha introducido a la hora de calcular el rendimiento neto del capital inmobiliario. Desde el 1 de enero de 2025 este rendimiento no puede ser negativo. Es decir, que el importe total de gastos a deducir en la renta no podrá exceder el importe del rendimiento íntegro del arrendamiento de inmuebles. Pero como recuerda Oyaga Landa, si en la declaración, un contribuyente con rendimientos del capital inmobiliario no pudiera deducir la totalidad de los gastos que hubiera tenido en 2025, podrá aplicar el exceso de gasto en las declaraciones de los próximos ejercicios (hasta 2029).

Se amplían los incentivos al alquiler permanente de vivienda

Desde 2020 sólo los caseros que han cedido las viviendas a la bolsa de alquiler han podido deducirse en la declaración un porcentaje de las rentas obtenidas, pero en la renta de este año ese incentivo se ha ampliado y todos los propietarios que hayan alquilado pisos en zonas tensionadas van a poder acceder a este beneficio si han alquilado sus viviendas de forma permanente y las tienen inscritas en el registro de contratos. Los incentivos oscilan entre el 50% de reducción sobre el rendimiento neto positivo que podrán aplicarse los propietarios que hayan acudido al mercado privado para alquilar sus viviendas y el 90% de los que las alquilen a través de Nasuvinsa. Si las viviendas se alquilan a través de la bolsa pero no están en zonas tensionadas el beneficio baja al 70%. Así, por ejemplo, un contribuyente que haya arrendado en 2025 su vivienda en una zona no tensionada con la intermediación de la sociedad pública obteniendo por dicho alquiler un rendimiento íntegro de 12.000 euros y soportando unos gastos deducibles de 4.500 euros podrá aplicar una reducción al rendimiento neto en la declaración de 5.250 euros(el 70% de 7.500 euros) que subirá hasta el 90% si la vivienda se encuentra en uno de los 21 municipios de la comunidad que se encuentran en Zona de Mercado Tensionado: Pamplona, Tudela, Valle de Egüés, Burlada, Barañáin, Zizur Mayor, Estella, Aranguren, Berriozar, Tafalla, Ansoáin, Villava, Corella, Valle de Elorz, Cintruénigo, Baztán, Alsasua, Huarte, Berrioplano, San Adrián y Peralta.

En el caso de los propietarios que alquilen sus pisos en el mercado privado, para poder optar a la reducción del 50% la vivienda debe estar situada en una zona de mercado tensionado y el rendimiento obtenido proceder de un arrendamiento con destino a vivienda permanente. Es decir, que aquellos propietarios que alquilen por habitaciones no tendrán derecho a aplicar la reducción. Tampoco aquellos que no hayan registrado el contrato en el registro oficial del Gobierno de Navarra.

Mejora en la deducción por compra de eléctricos o híbridos enchufables

El límite base de la deducción por compra de turismos y furgonetas o camiones ligeros ha pasado de 32.000 a 35.000 euros con lo que las deducciones podrán llegar hasta los 10.500 euros. Para la renta de este año se mantiene la deducción del 30% en vehículos eléctricos y del 5% en vehículos híbridos enchufables y deducciones superiores, del 35% y 10% respectivamente, cuando las rentas del contribuyente, incluidas las exentas no superen los 30.000€. Como explican desde Brisa Fiscal, “la base de esta deducción se integra en el límite conjunto de bases de deducción que no puede exceder del 25% de la base liquidable del contribuyente. El 25% de su base liquidable asciende a 5.000€ (25% de 20.000€), por lo que en 2025 sólo podrán aplicarse deducción con base por importe máximo de 5.000 euros”.

Así, este contribuyente aplicará una deducción en su declaración de la renta por 1.500€ (30% sobre 5.000€, por ser 5.000€ la base máxima deducible en su caso para 2025), pero contará con la posibilidad de aplicar en los cuatro ejercicios posteriores (2026-2029) los 9.000€ pendientes (10.500€ de deducción total menos los 1.500 euros que se apliquen en la renta de este año).

El contribuyente deberá tener en cuenta que para los vehículos adquiridos a partir del 1 de enero de 2025 se exigirá, salvo pérdida justificada, la permanencia en su patrimonio durante cinco años de los vehículos que han dado derecho a la deducción. El incumplimiento de este requisito conllevará la regularización y/o devolución de la deducción. Además, se ha elevado de cuatro a cinco años el plazo que debe transcurrir para volver a aplicar el beneficio fiscal por la compra del mismo tipo de vehículo. También conviene tener en cuenta que se ha suprimido la posibilidad de deducir la adquisición de bicicletas de pedaleo asistido por motor eléctrico.

En lo que respecta a los vehículos adquiridos con financiación flexible o multi-opción, será posible aplicar la deducción siempre y cuando la opción elegida por el contribuyente sea la de mantener la propiedad del vehículo. En caso de no ejercitar dicha opción, el contribuyente deberá regularizar la deducción aplicada con el ingreso de los intereses de demora correspondientes.

Se suprime la deducción por la adquisición de bicicletas eléctricas

Desde el enero de 2025 se ha suprimido la posibilidad de deducir en IRPF la compra de bicicletas eléctricas apostando como contrapartida por los incentivos a la compra de turismos y furgonetas o camiones ligeros incrementando el límite de base de deducción específicas para estos vehículos, frente al límite de base de deducción de otra tipología de vehículos que permanece invariable frente al ejercicio precedente.

Puntos de recarga. Ventaja para los puntos más potentes

En la declaración de este año aumenta la deducción por inversión en sistemas de recarga de alta potencia. En concreto, con carácter general será deducible el 15% del importe de la inversión realizada y, si la inversión se realiza en puntos de recarga cuya potencia sea superior a 22kW, dará derecho a una deducción del 20%. Pero, además, conviene tener en cuenta que se ha fijado un límite de base de deducción más elevado en el caso de inversión en puntos de recarga de alta potencia que superen los 50kW. Así, el límite de base de la deducción para puntos de recarga de potencia normal será de 5.000 euros pero subirá a 25.000€ para los puntos con una potencia de hasta 50kW y llegará a los 200.000 euros para los que superen ese nivel de potencia. Para poder aplicar esta deducción el contribuyente deberá contar con un informe que acredite el importe de las inversiones realizadas y los porcentajes aplicables.

Rentas exentas en el agro y ampliación de la estimación directa

Desde el 1 de enero de 2024, las ayudas a la primera instalación de agricultores están exentas en el IRPF sin límite. En cuanto a las ayudas percibidas hasta el 31 de diciembre de 2023, se mantiene el importe máximo de 20.000€ de exención. Por lo que, en cuanto al importe que supere el límite de exención de 20.000 euros y que estén pendientes de imputar a 1 de enero de 2024, no estarán exentos y se imputarán de acuerdo con las normas de imputación temporal que estuvieran vigentes en el periodo de percepción de las ayudas. Aunque no se trata de una novedad específica de 2025, ya que entró en vigor con efectos 1 de enero de 2024, afecta a quienes hubiesen percibido ayudas en 2023 y 2022 por importe superior a los 20.000€ y deban continuar aplicando la regla de imputación temporal de la parte de ingreso no exento en IRPF. También en 2025 se incrementó el importe neto de la cifra de negocios para que aquellos que ejerzan actividades agrícolas, ganaderas, forestales o pesqueras puedan tributar por régimen de estimación directa especial (EDE). Tributarán por EDE aquellos contribuyentes cuyo importe neto de la cifra de negocios de su actividad agrícola, ganadera, forestal o pesquera, no haya superado 350.000€ (antes 300.000€) en el año inmediatamente anterior (2024) y no hayan ejercido la opción de renuncia.

Exención por reinversión de rentas por transmisión patrimonial

En la renta de este año estará en vigor la exención total en IRPF de los incrementos de patrimonio que se pongan de manifiesto en la transmisión de elementos afectos a la actividad económica si el importe de la transmisión se reinvierte en elementos igualmente afectos en los plazos establecidos. Esto supone una diferencia importante respecto la exención del 50% vigente hasta el 31 de diciembre de 2024 y que se venía aplicando desde 2018. Así, el empresario o profesional que en 2025 transmitió un elemento afecto a la actividad económica y decidió reinvertir el 100% del importe obtenido en la transmisión (100% del precio de venta), para adquirir nuevos elementos afectos a la actividad económica podría aplicar una exención del 100% sobre el incremento de patrimonio aflorado en la operación de venta. En cambio, si la misma operación la hubiese efectuado un año antes, la exención aplicable sería del 50%.

Pensiones de jubilación y viudedad y planes de pensiones

Se ha incrementado el importe de la deducción aplicable a la cuota diferencial para complementar las rentas más bajas. Desde enero de 2025 el importe de la deducción fiscal para complementar las pensiones anuales de viudedad y jubilación se ha elevado hasta los 14.490€. El límite de reducción que se puede aplicar un contribuyente por aportaciones a planes individuales se mantiene en 1.500 euros pero puede subir hasta los 8.500€ si el aumento proviene de contribuciones empresariales o aportaciones del contribuyente a ese instrumento. Como novedad, en los planes de pensiones de empleo simplificados (pensados para autónomos) se establece un límite adicional de 4.250 euros cuando las aportaciones se realicen a seguros colectivos que cubran únicamente a socios y no al resto de trabajadores de la empresa lo que supone una mejora respecto a la normativa anterior que no diferenciaba este supuesto.