IRPF

Lo que se puede desgravar en la Renta en Navarra por la situación familiar

La adecuación del IRPF a las circunstancias personales y familiares del contribuyente se concreta en el mínimo personal y familiar

Actualizado el 05/04/2026 a las 23:18

Nuestra situación personal y familiar influye directamente en el IRPF. Se entiende que quien tiene hijos menores o mayores a su cargo con o sin discapacidad tiene más gastos, por lo que también tendrá derecho a aplicarse más deducciones para reducir la cantidad que deberá pagar a Hacienda. La adecuación del IRPF a las circunstancias personales y familiares del contribuyente se concreta en el mínimo personal y familiar. A diferencia de lo que ocurre en las comunidades de régimen común, en Navarra y en las tres diputaciones vascas, el mínimo personal es una cuantía fija a la que no hace falta aplicar la escala del impuesto.

Te puede interesar

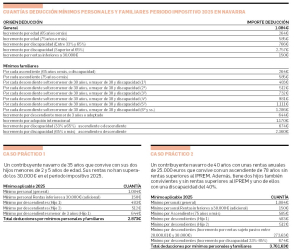

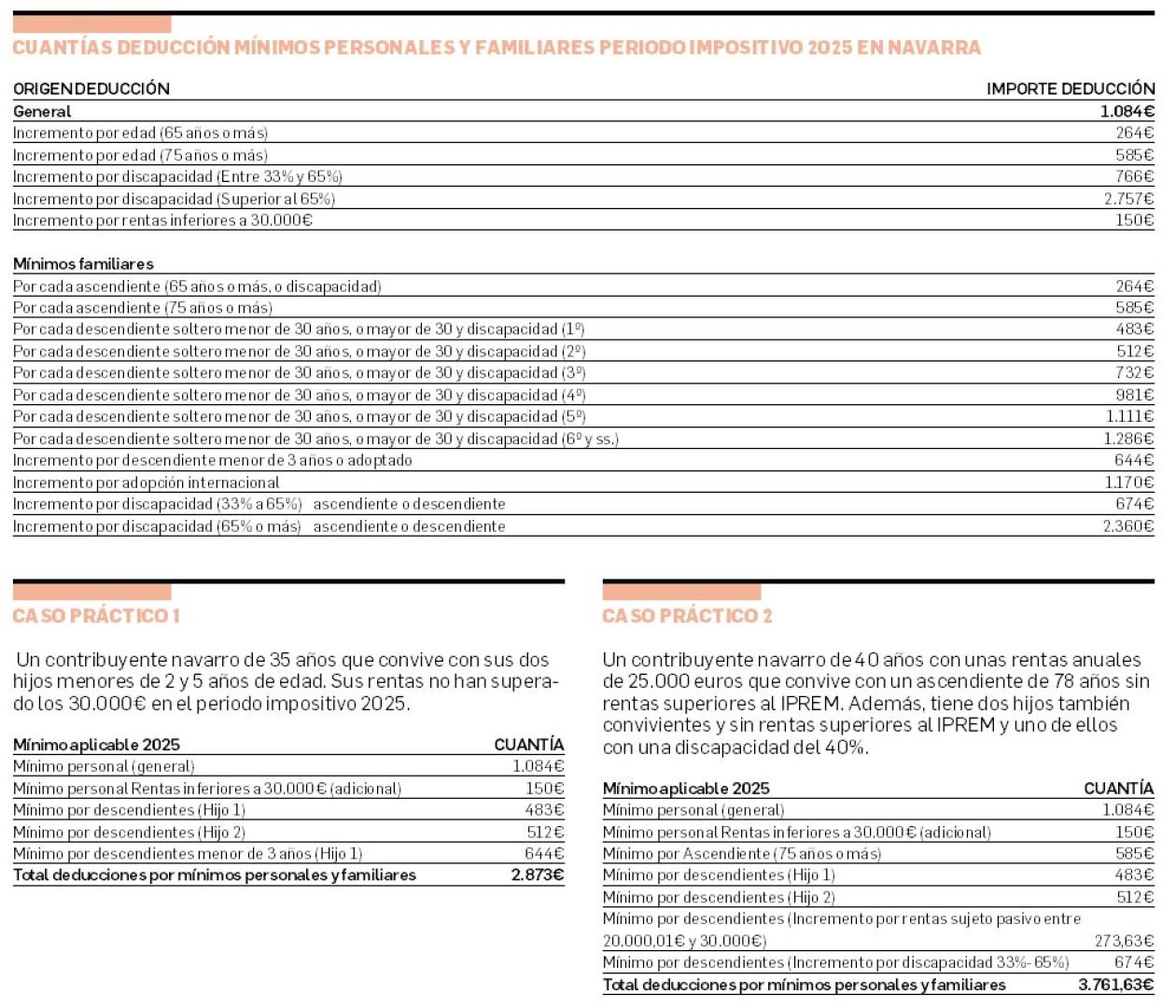

El mínimo personal parte de 1.084 euros y puede incrementarse por edad, discapacidad del contribuyente y por rentas no superiores a 30.000 euros. Los mínimos familiares se reconocen por ascendientes y descendientes que convivan con el contribuyente y no tengan rentas anuales superiores al indicador público de renta de efectos múltiples (IPREM), excluidas las exentas. En la normativa se prevén importes escalonados y complementos por menores de tres años o adopciones, así como cuantías específicas por discapacidad del familiar.

Te puede interesar

Los padres que contraten a un cuidador para sus hijos también tendrán derecho a aplicarse una deducción en su próxima declaración. En concreto, por el 75% de las cantidades que hayan abonado por las cotizaciones a la Seguridad Social de la persona que trabaje en el hogar familiar al cuidado de menores de dieciséis años. Como explica Cristina Oyaga Landa, los menores de dieciséis años vinculados al contribuyente por tutela o acogimiento tendrán la misma consideran que los hijos a la hora de aplicar esta deducción. También, las personas cuya guarda y custodia o curatela representativa hay recaído sobre el contribuyente por resolución judicial.

Te puede interesar

Y cómo gestionar la declaración de un familiar fallecido

Los herederos de un contribuyente que haya fallecido en 2025 están obligados a presentar la declaración del impuesto en su nombre. En el caso de contribuyentes con rentas que no se hubieran integrado en una declaración presentada en modalidad de tributación conjunta, la devolución del impuesto se practicará de forma automática por la Hacienda Navarra cuando la cuenta bancaria en la que deba realizarse la devolución conste en los registros del organismo autónomo como de titularidad exclusiva del fallecido. Si no es así, para recibir la devolución del impuesto habrá que justificar la presentación del Impuesto sobre Sucesiones, para lo que existe un plazo de seis meses tras el día de fallecimiento. Dicha devolución se abonará en la cuenta bancaria que conste en Hacienda como de titularidad exclusiva de todos los sucesores. En su defecto, cada heredero deberá aportar una cuenta bancaria para recibir el importe que le corresponda.