Fiscalidad

Así cambian las retenciones del IRPF en Navarra a partir del 1 enero de 2026

El ajuste de la tabla busca aliviar a las rentas más bajas por lo que quienes ganen menos de 17.000 euros brutos al año no estarán obligados a pagar IRPF y obliga a recalcular la cantidad que las empresas detraen de la nómina de sus trabajadores

Actualizado el 24/12/2025 a las 08:04

La Hacienda Foral de Navarra ha hecho publica este martes la nueva tabla de retenciones del trabajo que comenzará a aplicarse en la comunidad a partir del 1 de enero y los trabajadores notarán ya en la nómina de ese mes. El ajuste de la tabla responde a los cambios introducidos en la ley de medidas fiscales y otras medidas tributarias que fue aprobada el pasado jueves por el Parlamento y con la que se busca aliviar a las rentas más bajas por lo que quienes ganen menos de 17.000 euros brutos al año no estarán obligados a pagar IRPF.

Una de las claves de la reforma está en el incremento del umbral mínimo de ingresos anuales por debajo del cual no existe obligación de presentar la declaración de la Renta lo que aumentará la renta disponible de los hogares con menos ingresos. Este límite, anteriormente fijado en 14.500 euros, se eleva ahora a 17.000 euros anuales y por debajo de esa cantidad no se retendrá IRPF (salvo supuestos específicos en que se debe retener un 2% por normativa). Un cambio que ha obligado a actualizar la tabla de retenciones para los rendimientos del trabajo inferiores a 32.250 euros anuales y por lo tanto a recalcular la cantidad que las empresas detraerán de la nómina de sus trabajadores a partir de enero.

Así, en la nueva tabla desaparecen los dos primeros tramos de tabla de retención que afectan, según la tabla que está en vigor, a los rendimientos de más de 14.500 euros y más de 16.750 euros sujetos hoy a retenciones del 8 y 10% respectivamente para un contribuyente sin hijos. Estas retenciones constituyen un pago anticipado del impuesto que se regulariza en la declaración anual de la renta y varían en función de la situación personal y familiar del contribuyente, es decir, el número de hijos, el grado de discapacidad, o si percibe otros ingresos adicionales. En la nueva tabla hay no obstante los mismos 23 tramos que en la que está en vigor porque no sólo desaparecen los dos primeros. También los dos últimos siendo ahora el último tramo el de los rendimientos del trabajo que superan los 200.000 euros sujetos a una retención máxima del 40%. En la parte alta de la tabla que está en vigor había dos tramos más. Así, los rendimientos superiores a los 280.000 euros tenían hasta ahora una retención máxima del 42% y los de más de 350.000 euros, del 43% para contribuyentes sin hijos.

El objetivo principal, como explica el Ejecutivo navarro, es evitar que los contribuyentes con las rentas más bajas soporten descuentos en su nómina que posteriormente obligarían a la presentación de declaraciones con solicitud de devolución, simplificando de este modo la gestión tributaria.

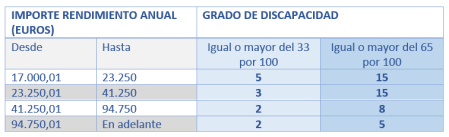

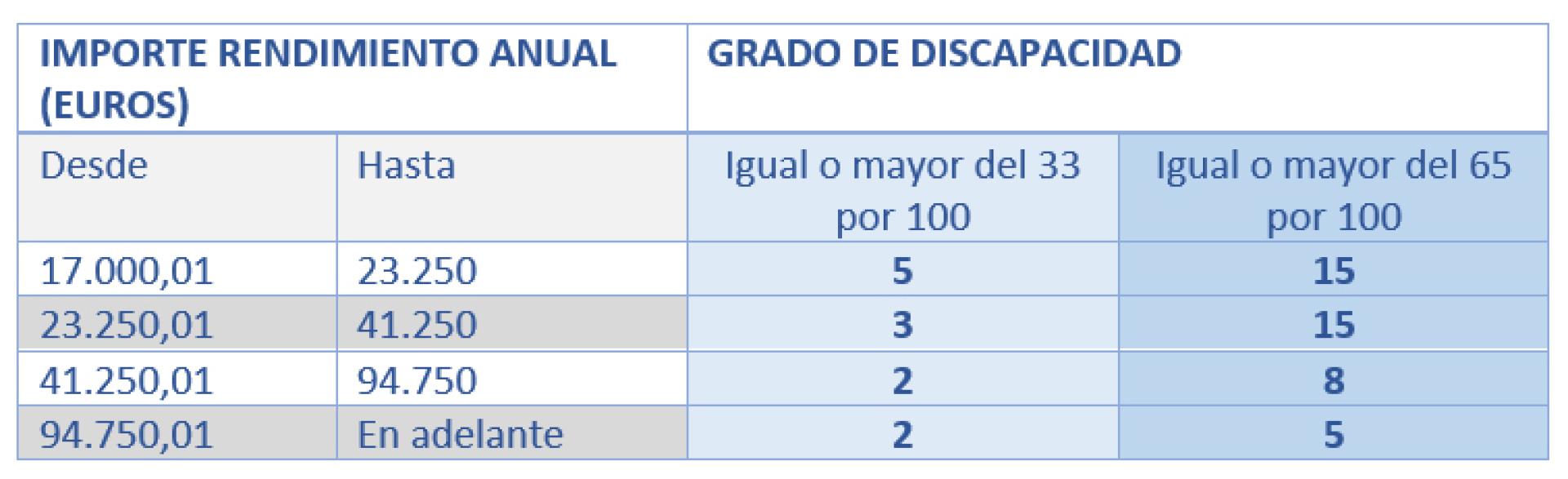

A las personas trabajadoras en activo discapacitadas se les aplicará el porcentaje de retención que resulte de la tabla anterior minorado en los puntos que señala la siguiente escala:

Como consecuencia de la aplicación de las minoraciones que recoge la escala anterior, no podrán resultar porcentajes inferiores a cero.

CAMBIOS EN EL DECRETO FORAL

Los cambios se han incluido en el Decreto Foral aprobado este martes por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, que exime de hacer declaración a las personas con rentas de trabajo inferiores a 17.000 euros anuales, entre otras medidas.

Con el reglamento aprobado, se busca una mayor seguridad jurídica y coherencia normativa, suprimiendo preceptos que ya se encuentran regulados en el texto refundido de la Ley Foral del impuesto, lo que simplifica el ordenamiento y evita redundancias.

Asimismo, la necesidad de adaptar la normativa a las nuevas realidades económicas y tecnológicas impulsa la ampliación de las obligaciones informativas, con el fin de mejorar el control tributario y la lucha contra el fraude fiscal en un entorno de creciente digitalización de los pagos.

Finalmente, la aprobación del Decreto Foral responde también a la obligación de incorporar la normativa de la Unión Europea en materia de cooperación administrativa, garantizando así el cumplimiento de los compromisos internacionales de transparencia e intercambio de información fiscal.