Economía

La rebaja de las retenciones mejorará en unos 100 € nóminas de hasta 1.800

Navarra adapta los porcentajes de retención de IRPF que aplicará en enero; en la nueva tabla de retenciones del trabajo desaparecen tanto los dos tramos más bajos como los más altos y el porcentaje máximo baja del 43 al 40%

Actualizado el 24/12/2025 a las 08:05

La rebaja de las retenciones de IRPF mejorará a partir de enero en unos 100€ la nómina que perciben trabajadores con un salario bruto de hasta 1.800 euros. Así, un trabajador sin hijos y con las pagas extras distribuidas que cobre un salario bruto de 1.760,61 euros percibirá a partir de enero en su cuenta bancaria, tras restar la cotización a la Seguridad Social y las retenciones de IRPF, 1.540,88 euros, frente a los 1.435,25 euros de este año lo que arroja una mejora de 105,63 euros en su nómina mensual. Ese trabajador pasará de una retención de 211,27 euros a otra de 105,64 euros mientras que los 114,09 euros de cotización a la Seguridad Social no sufrirán cambios. La mejora en las nóminas por efecto de una menor retención la notarán los trabajadores con rendimientos de hasta 32.250 euros y en nóminas brutas que ronden los 2.000 euros, el salario líquido subirá en torno a 30 euros.

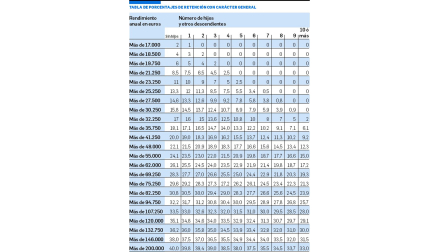

Este cálculo se ha realizado sobre la base de la nueva tabla de retenciones del trabajo que comenzará a aplicarse en la comunidad a partir del 1 de enero y los trabajadores notarán ya en la nómina de ese mes. El ajuste de la tabla fue aprobado este martes en la sesión de Gobierno y responde a los cambios introducidos en la ley de medidas fiscales que fue aprobada el pasado jueves por el Parlamento y con la que se busca aliviar sobre todo a las rentas más bajas por lo que quienes ganen menos de 17.000 euros brutos al año no estarán obligados a pagar IRPF.

Una de las claves de la reforma del impuesto está en el incremento del umbral mínimo de ingresos anuales por debajo del cual no existirá a partir de 2026 obligación de presentar la declaración de la Renta (el cambio afectará a la que se presente en la primavera de 2027) lo que aumentará la renta disponible de los hogares con menos ingresos. Este límite, anteriormente fijado en 14.500 euros, se elevará a partir del 1 de enero a 17.000 euros anuales y por debajo de esa cantidad no se retendrá IRPF (salvo supuestos específicos en que se debe retener un 2% por normativa). Este cambio ha obligado a actualizar la tabla de retenciones para los rendimientos del trabajo inferiores a 32.250 euros anuales y por lo tanto a recalcular la cantidad que las empresas detraen de la nómina de sus trabajadores y que notarán a partir de enero. Así, en la nueva tabla desaparecen los dos primeros tramos que afectan, según la que está en vigor, a los rendimientos de más de 14.500 euros y más de 16.750 euros sujetos hoy a retenciones del 8 y 10% respectivamente para un contribuyente sin hijos.

Un pago anticipado que se regulariza en Renta

Conviene tener en cuenta que estas retenciones constituyen un pago anticipado del impuesto que se regulariza en la declaración anual de la renta y que varían en función de la situación personal y familiar del contribuyente, es decir, el número de hijos, el grado de discapacidad, o que se perciban o no otros ingresos adicionales. La nueva tabla mantiene no obstante los mismos 23 tramos que la que está en vigor porque no sólo desaparecen los dos primeros. También, los dos últimos por lo que a partir del 1 de enero el último tramo de la tabla será el de los rendimientos del trabajo que superan los 200.000 euros que estarán sujetos a una retención máxima del 40%.

En la parte alta de la tabla en vigor hay dos tramos más. Los rendimientos superiores a los 280.000 euros, con una retención máxima del 42%, y los de más de 350.000 euros, del 43% para contribuyentes sin hijos. Según valora la Hacienda Navarra, las retenciones de trabajo, han sido uno de los conceptos tributarios que mejor comportamiento ha tenido en los últimos años. Desde el año 2021 han crecido tanto por el incremento de las contrataciones públicas, como por los incrementos retributivos de los empleados públicos y por las pensiones, pero, también, por el buen comportamiento que ha tenido el empleo en las empresas y el alza de los salarios, pese a que se están manteniendo por debajo del crecimiento del IPC.

Los cambios aprobados este martes se han incluido en un Decreto Foral por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, que exime de hacer declaración a las personas con rentas de trabajo inferiores a 17.000 euros anuales, entre otras medidas y con el que se busca “una mayor seguridad jurídica y coherencia normativa”.

Te puede interesar

Subida de la deducción por mínimos personales

Además de la bajada de las retenciones que supondrá una merma de ingresos en 2026 que la Hacienda Foral estima en 114 millones, en lo que respecta al IRPF, a partir de 2026, las rentas de hasta 34.000 euros tributarán menos, ya que verán aumentada la deducción por mínimos personales que, no obstante, no notarán hasta la primavera de 2027, cuando declaren a Hacienda los ingresos de 2026. Este aumento de las deducciones será progresivo. Es decir, que será mayor cuanto menor sea la renta del contribuyente y a la hora de determinar el nivel de rentas, se computarán también las exentas. Hoy la deducción por mínimo personal se sitúa con carácter general en 1.084 euros y se podía incrementar en 150 euros adicionales para rentas de hasta 30.000 euros. En 2026 se elevará a 1.280 euros para los contribuyentes que no superen los 17.500 euros de renta y esa cantidad se irá reduciendo de forma progresiva para rentas que se sitúen entre los citados 17.500 euros y los 34.000 euros.

Así impactará la rebaja de las retenciones del trabajo en función del importe de la nómina. El cálculo se ha realizado sobre la base de un trabajador sin hijos y con las pagas extras distribuidas

1 Si cobra un salario bruto de 1.250 euros.... A partir de enero ese trabajador no sufrirá retención de IRPF en su nómina y pasará a cobrar un salario líquido de 1.169 euros, 100 euros más que en 2025 cuando, además de los 81 euros de cotización a la Seguridad Social, se le retenían 100 de IRPF.

2 Si cobra un salario bruto de 1.760,61 euros.... El salario neto de ese trabajador alcanzará los 1.540,88 euros, frente a los 1.435,25 euros de 2025, 105,63 euros más que este año. Pasará de una retención de 211,27 euros a otra de 105,64.

3 Si cobra un salario bruto de 2.050 euros... El salario neto de ese trabajador subirá alrededor de 30 euros al pasar de cobrar 1.640,41 euros a 1.669,41 después de que la retención pase de los 276,75 euros de 2025 a 222,75 de 2026.

4 Si cobra un salario bruto de 3.500 euros.... El salario neto de ese trabajador no experimentará cambio alguno con la reforma y seguirá siendo en 2026 de 2.573,20 euros.