Fiscalidad

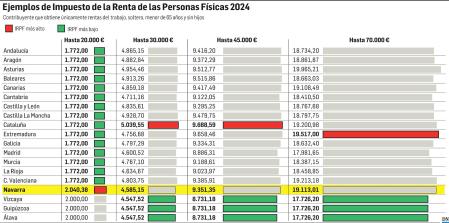

Navarra sigue siendo la comunidad en la que más IRPF pagan las rentas de 20.000 euros

Un contribuyente sin hijos abona aquí 268 euros más que en territorio común. La deflactación y la subida de los mínimos alivia a las rentas de 30.000 y 45.000 euros aunque la brecha en esos tramos con el País Vasco llega a los 620€

Publicado el 13/03/2024 a las 05:00

Las rebajas en el IRPF que el Parlamento de Navarra aprobó el pasado 21 de diciembre (vía deflactación de la tarifa y aumento de los mínimos personales y familiares y tanto para 2023 -se aprobaron con carácter retroactivo y tendrán efectos en la campaña de la renta de este año- como para este 2024) no han evitado que los navarros con rentas de 20.000 euros vuelvan a situarse como los que más pagan por este impuesto de toda España aunque las medidas sí han aliviado la presión fiscal que venían padeciendo los contribuyentes que ingresan entre 30.000 y 45.000 euros, los tramos donde se agrupan las rentas medias y el grueso de los navarros. En el caso de las rentas más bajas la carga impositiva no mejora porque mientras que en territorio común se ha modificado la tabla de retenciones para acompasarla a la subida del Salario Mínimo Interprofesional, Navarra (tampoco el País Vasco) no lo ha hecho.

El efecto que provoca la no modificación de la tabla de retenciones no es menor y obligará a los contribuyentes a solicitar la devolución de ese IRPF retenido en su nómina en la declaración de la renta que tendrían que presentar aunque por umbral de ingresos no estén obligados a hacerlo. Son algunas de las conclusiones que arroja el Panorama de la Fiscalidad Autonómica y Foral referido a 2024 y presentado este martes por el Consejo General de Economistas REAF. Un trabajo de 452 páginas que incluye entre otros análisis uno que permite observar las diferencias de tributación en IRPF entre autonomías en los diferentes tramos de renta: desde los 16.000€ a los 600.000 euros utilizando como base para el ejemplo a un contribuyente soltero, menor de 65 años y sin hijos que obtiene únicamente rentas del trabajo. En Navarra ese contribuyente sigue siendo el que más IRPF paga en el tramo de renta de 20.000 euros: 2.040,38 euros, 268€ más que en territorio común, y el segundo en el tramo de 16.000€ donde ya el año pasado la comunidad cedió el farolillo rojo a las tres provincias vascas.

De 29€ a 851€

La cuantía a abonar en IRPF por ese contribuyente soltero y sin hijos que obtenga únicamente 16.000 euros en rentas del trabajo llega a los 851 euros, muy lejos de los 29 euros que el mismo contribuyente pagaría en Madrid y Valencia. La foto apenas cambia cuando se analizan los tramos de renta más altos. Los ingresos de 70.000 euros sólo en Extremadura y Valencia pagan más que en Navarra y la brecha con las tres provincias vascas, las que mejor trato fiscal ofrecen a los contribuyentes que ingresan entre 30.000 y 110.000 euros, alcanza en ese tramo los 1.386 euros.

Hasta cinco comunidades han optado por deflactar en 2024 la tarifa del IRPF y, además, tanto Navarra como el País Vasco han actualizado las deducciones por los mínimos personales y familiares. Unos ajustes con los que se buscaba que los contribuyentes puedan mantener su capacidad económica en un contexto inflacionista. A la luz del informe de los economistas y siempre sobre la base del ejemplo analizado, en Navarra los cambios conllevarán un cierto alivio fiscal en las tramos de renta de entre 30.000 y 45.000 euros, que agrupan a las rentas medias y al grueso de los contribuyentes. De hecho, sólo en las tres provincias vasca las rentas de 30.000 euros pagarán menos IRPF que en la Comunidad foral mientras que las de 45.000 euros sólo pagarán menos en el País Vasco y en Galicia aunque en este tramo la brecha con las tres provincias vascas sube hasta los 620 euros.

CLAVES DE LA FISCALIDAD DE NAVARRA PARA 2024

IRPF Tarifa 13-52%

IP Mínimo Exento 550.000 €

Tarifa 0,16-3,5% (11.003.784,5€)

ISD Sucesiones Tarifa 2-16%% y cónyuges (0-0,8%)

Donaciones Tarifa 0,8-8% y cónyuges 0,8%

ITP y AJD TPO Tipo 6%

AJD (DN) Tipo 0,5 %

La Comunidad foral, con el tipo máximo de Suecia en Renta

El tipo marginal es el tipo máximo que paga el contribuyente por una parte de sus ingresos. En IRPF, ese tipo máximo llega en Navarra al 52%, para bases superiores a 334.344 euros lo que sitúa a la comunidad al nivel de Suecia, donde ese tipo máximo llega al 52,2% pero lejos de la media nacional y europea que se sitúa en el 45%. Así se recoge en el último estudio Panorama de la fiscalidad autonómica y foral 2024 que toma como fuente la Taxation Trends In The European Union 2022. Entre los países con los tipos máximos más elevados que se citan en el trabajo de los economistas destacan Dinamarca, donde el tipo llega al 55,9%, Bélgica, 53,1%, Portugal, 53%, y Finlandia y Francia, los dos por encima del 51%.

Como explicó este martes Ángel Chocarro, decano del Colegio de Economistas de Navarra, durante la presentación de trabajo que tuvo lugar en Madrid, el IRPF de Navarra es un impuesto totalmente diferente al que se aplica en territorio común. Hay que tener en cuenta que en la Comunidad foral no se aplican reducciones en base por mínimos familiares sino deducciones familiares en cuota. La tarifa general del impuesto tiene 11 tramos y tipos que van desde el 13 al 52%, este último para bases superiores a 334.344€. Por su parte, la tarifa del ahorro tiene seis tramos que van desde el 20 al 28%. La deflactación de la tarifa en un 4% para 2023 tendrán efectos en la próxima declaración de la renta. Hacienda calcula que dejará de recaudar 29 millones y en la declaración del próximo ejercicio, cuando tendrán efecto la deflactación del 3%, la merma será de unos 22,5 millones.

Además de la deflactación, en Navarra se han elevado los mínimos personales y familiares un 3% tanto en 2023 como en 2024 y las rentas inferiores a 30.000 euros, incluidas las exentas, verán aumentar este año el incremento adicional que reciben por mínimo personal a 150 euros, en lugar de a 100. Hacienda Foral ha estimado que por esta nueva subida de los mínimos dejará de ingresar un total de 16 millones de euros en cada uno de los dos ejercicios, 2023 y 2024.

Sucesiones. 17.000 euros por una herencia de 800.000€

Las diferencias entre comunidades también son muy notables en el caso del impuesto de sucesiones. Navarra, con 17.000 euros por una herencia de 800.000 euros transmitida de un padre a un hijo sin un destino específico y sin que tenga ningún grado de discapacidad, ocupa la quinta posición en el ranking de las más caras para heredar que un año más vuelve a liderar Asturias. Si ese mismo heredero reside en el Principado la cuota a pagar sube hasta los 103.135,48 euros. En el extremo opuesto se sitúan cuatro comunidades: Galicia, Cantabria, Baleares y Andalucía donde recibir la herencia antes mencionada sale gratis. A Navarra le siguen en el ranking las tres provincias vascas donde, no obstante, la cantidad a pagar por esa herencia es sensiblemente inferior: 3.150 euros.

El estudio presentado este martes destaca que como ocurre en IRPF también en sucesiones y donaciones “hay una tendencia continuista a la baja, sobre todo entre familiares directos”. Así lo resaltó durante la presentación Raquel Jurado, del Servicio de Estudios del REAF-CGE. Varias comunidades han ampliado bonificaciones y reducciones, desde Baleares a Canarias, pasando por Comunidad Valenciana, Aragón, Extremadura o La Rioja.

En donaciones el rumbo es el mismo, hacia la reducción de cargas vía bonificación, cambios en la base imponible y liquidable. En la parte alta de la tabla autonómica este año pagará 200.122 euros un hijo que reciba de su padre en Extremadura 800.000 euros en dinero en efectivo sin un destino específico y sin que tenga ningún grado de discapacidad. En Navarra, novena en el ranking autonómico, la factura se queda en 16.000 euros.

ITP. La menor carga para las transmisiones patrimoniales

Comprar un inmueble de segunda mano conlleva abonar el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP/AJD) que grava la transmisión de bienes entre particulares, entre otras cosas. Según la comunidad autónoma en la que esté situada la vivienda que se quiere adquirir, se aplicará una carga impositiva u otra, que además dependerá de la naturaleza de ésta, su valor y las características personales del comprador.

Este año ha habido pocas novedades a nivel autonómico: solo Cantabria y Galicia han rebajado tipos. Sin embargo, en las dos modalidades de este impuesto se han regulado muchos tipos reducidos para hechos imponibles muy concretos como adquisición de vivienda habitual cuando se realiza por personas jóvenes, con discapacidad o por familias numerosas. Con todo, a excepción de Navarra y la Comunidad de Madrid, el resto tiene tipos más elevados en la modalidad de transmisiones patrimoniales onerosas que el estatal del 6%. A Navarra y Madrid le sigue Canarias, con un 6,5%, Andalucía, La Rioja y el País Vasco, con un 7%. Más elevado lo tienen la Región de Murcia y Galicia: 8%, y Castilla-La Mancha y Cantabria, con un 9%. En Aragón, Asturias y Castilla y León aplican tarifas con varios tramos que, partiendo del 8%, llegan hasta el 10%. En Extremadura: del 8 al 11%, Cataluña y Comunidad Valenciana tiene dos tipos: 10 y 11% y Baleares: del 8 al 13%. Transmitir en Navarra un inmueble de 150.000 euros que no esté destinado a vivienda saldrá en Navarra por 9.000 euros mientras que en Cataluña y Valencia la factura llegará a los 15.000 euros.