Tu Dinero-Ahorro

El ahorrador, ante el laberinto de la deuda pública: ¿Es seguro invertir ahora?

La subida de los tipos de interés ha metido al Estado en la batalla por captar ahorro privado y son numerosas las entidades que están aprovechando el momento para lanzar diferentes tipos de fondos. Los expertos aseguran que hay oportunidades pero también riesgos que conviene conocer

Publicado el 07/11/2022 a las 06:00

A pesar de llevar años sin recibir rentabilidad alguna por el dinero depositado en sus cuentas corrientes, los navarros no han dado la espalda a sus bancos donde atesoran más de 19.000 millones de euros. Con la subida de los tipos de interés que en verano inició el Banco Central Europeo, el infierno de rentabilidad cero en el que han vivido durante años esos ahorradores ha llegado a su fin y hoy el entorno es mucho más alentador. Las gestoras de los bancos lo saben y están tratando de aprovechar el momento para renovar su oferta de productos para el ahorrador más conservador y, de paso, generar ingresos extra por comisiones. El reclamo no está, de momento, en los tradicionales depósitos sino en la deuda pública que no es más que el dinero que un país pide prestado para financiar sus gastos e inversiones y que ha experimentado un notable repunte de rentabilidades que ha metido de lleno al Estado en la guerra por captar el ahorro más conservador. Quizá cuando esté leyendo estas líneas haya quien repare en la propuesta que le hizo hace unos unos días su banco para invertir en alguno de los fondos de deuda pública, fundamentalmente española e italiana, que han lanzado en las últimas semanas para aprovechar el aumento nada despreciable de las rentabilidades de la deuda. Un aumento que es fruto del proceso de normalización monetaria ejecutado por los principales bancos centrales para tratar de que la inflación regrese a niveles cercanos al 2% vía subida de tipos.

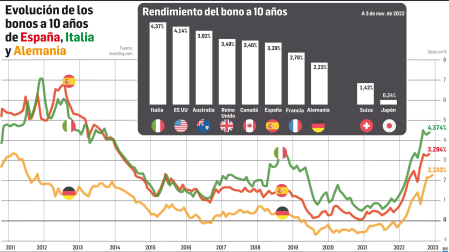

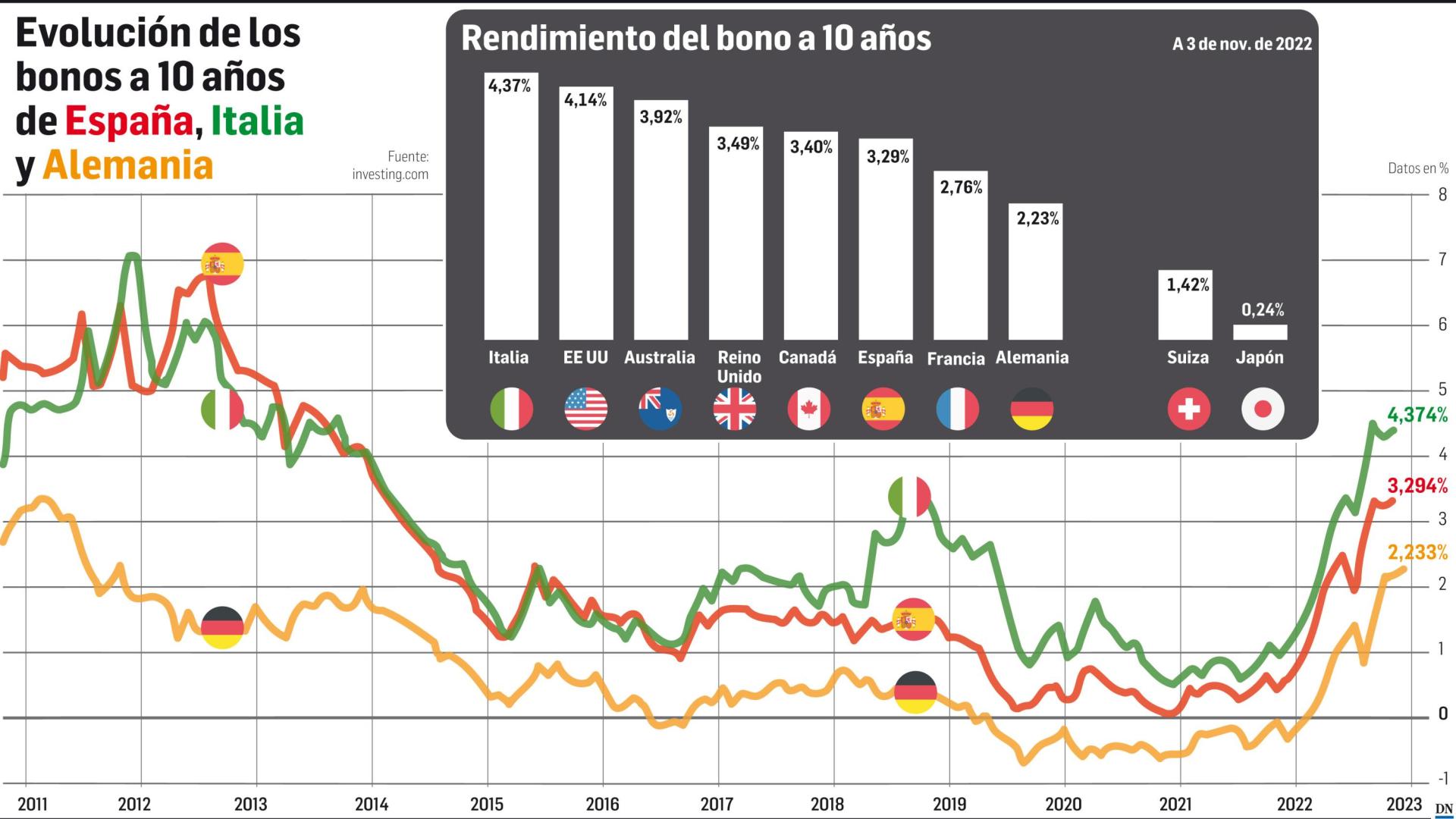

El rendimiento del bono español ha escalado desde el 0,5% de principios de año al 3,2%, mientras que la rentabilidad del bono italiano ha subido hasta el 4,2%. Un rally del que las entidades han querido sacar partido ampliando su oferta de productos destinados a los clientes más conservadores que llevan tiempo buscando sacar algo de rentabilidad a sus ahorros sin incurrir en demasiado riesgo.

Pero, ¿es seguro apostar ahora por la deuda pública? ¿Hasta cuándo va a seguir subiendo la rentabilidad de los bonos? De la mano de varios expertos, explicamos desde los conceptos más básicos para entender cómo funcionan los instrumentos de deuda más populares, los bonos, a la relación entre su precio y los tipos de interés, pasando por la rentabilidad que ofrecen además de algunas de las claves que deben tener en cuenta los ahorradores que se estén planteando invertir parte de sus ahorros en deuda pública.

El bono, un instrumento de deuda para recaudar fondos

Un bono es un instrumento de deuda que emiten gobiernos o corporaciones con el propósito de recaudar fondos. El compromiso del emisor es reembolsar la cantidad prestada en una fecha posterior y pagar los intereses periódicos que se acuerden durante el periodo del préstamo. El inversor que compra el bono, por su parte, acepta prestar dinero a cambio de recibir un cierto tipo de interés durante la vida del bono. Salvo catástrofe, el capital total se le reembolsará al vencimiento del bono. Así, si el emisor emite un bono a un valor nominal de 100, paga un interés anual del 3% (el cupón) durante 10 años y se compromete a devolver el préstamo nominal de 100 al vencimiento, el comprador del bono invertiría 100 y obtendría un rendimiento anual del 3% durante esos 10 años. Pasado ese tiempo (a menos que el prestatario falle), recuperaría todo su capital. Conviene no obstante tener en cuenta que durante toda su vida, el bono tendrá un precio de mercado y podrá comprarse y venderse. “En principio la deuda es un activo seguro. La quiebra de los Estados no es hoy una opción y lo que tiene que tener en cuenta el inversor es que existe esa solvencia. A día de hoy el gran comprador de deuda pública es el BCE y eso lo que hace es garantizar la solvencia de los gobiernos”, defiende Antonio Moreno Ibáñez, Catedrático de Economía de la Universidad de Navarra y que lleva años trabajando en temas de política monetaria. Con todo, este especialista pone de relieve la necesidad de poner en relación la inflación con el interés que ofrece el bono antes de tomar una decisión. “Si el tipo de interés es del 3% y la inflación está en el 5% la rentabilidad real será de un menos 2%. Si la alternativa es mantener el dinero en el banco, la deuda pública puede ser una manera de tener el dinero en un sitio seguro sin perder demasiado, pero si no es así quizá le deba dar otra vuelta a la inversión”.

También el economista y consultor en Eximia Consultores Carlos Medrano hace hincapié sobre este aspecto. “Es cierto que la deuda pública es ahora más atractiva pero hay que saltar la inflación para evitar perder dinero”. Para Javier Navarro, selector de Renta Fija en Abante Asesores, la renta fija en general “ha pasado de ser un activo que no cabía en las carteras a ser un activo bastante interesante”. Explica que la renta fija se instrumenta mayormente mediante lo que se conoce como deuda, bonos u obligaciones, también letras o pagarés, y que el mercado de renta fija es donde se negocian todos esos instrumentos de deuda.

Precio, rentabilidad y tipos de interés

Uno de los conceptos básicos que rodean a los bonos, y quizá el más difícil de entender, es la relación inversa que existe entre su precio y los tipos de interés. Utilizando un símil ficticio que seguro recuerdan, podría decirse que la inflación y la subida de los tipos provocan en los bonos un efecto similar al de la kriptonita en Superman. Porque cuando aumentan los tipos el valor de los bonos disminuye pero es entonces cuando la deuda pública gana atractivo al aumentar su rentabilidad para ‘compensar’ al inversor por ese mayor riesgo, entre otros, la inflación. Es lo que explica, por ejemplo, que países emergentes como Brasil, China o India se encuentren entre los que más interés ofrecen en sus emisiones de deuda, por el hecho de que también es su deuda la que más riesgo conlleva. “Hay que tener cuidado a la hora de elegir el país del que compras la deuda. No es lo mismo comprar deuda española que italiana o alemana y tampoco son las mismas las rentabilidades. El aumento de las rentabilidades va de la mano del riesgo. Es una ley que siempre se cumple”, apunta Medrano. Aunque nuestras economías son a priori más seguras que las de los países emergentes por estar bajo el paraguas del BCE, tampoco podemos olvidar lo que ocurrió cuando se dejó de proteger a Grecia.

Desde Abante Asesores, Javier Navarro apunta otro aspecto a tener en cuenta cuando hablamos de deuda pública que no es otro que la posibilidad de que los valores coticen por debajo del valor que pagamos por ellos. “En el caso de que hayamos invertido en deuda española o italiana, si no quiebran España ni Italia, y no hay visos de que esto pueda ocurrir, la rentabilidad que vas a obtener a vencimiento es la que te han dicho pero por el camino ese fondo puede sufrir y quizá ese inversor no duerma tan tranquilo esos días”. Y esto es así porque, durante toda su vida, el bono tiene un precio de mercado y puede comprarse y venderse. Es decir, que el comprador original podría vender el bono a otra persona, algo similar a lo que ocurre en la bolsa. Las gestoras valoran diariamente el valor de mercado de dichos préstamos que fundamentalmente oscilan en función de los tipos de interés. Pero aunque el valor de ese bono puede descender a lo largo del tiempo o de un periodo determinado, cuando se acera el momento del vencimiento retornará a su valor inicial. De ahí que cuando se invierte en renta fija, el tiempo y la paciencia sean dos variables críticas.

Cómo invertir: a través de fondos o inversión directa

Desde Caja Rural de Navarra apuntan que la deuda pública ofrece, en principio, seguridad y es adecuada para clientes de perfil conservador, pero apuestan por las Instituciones de Inversión Colectiva (fondos de inversión) como el vehículo más adecuado para acometer la inversión. Con carácter general, remarcan desde la entidad, “no vemos una buena opción la inversión directa”. Señalan, entre otros aspectos, la importancia de que la inversión en deuda pública (y renta fija en general) se adecúe al horizonte temporal del inversor. “Una inversión en renta fija fluctúa antes de su vencimiento. Por ejemplo, un comprador de un bono español a cinco años que lo hubiera adquirido en agosto de este año tendría en estos momentos una caída de su inversión del 8%. En estos momentos hay muchas incertidumbre sobre la evolución futura de los tipos de interés, no siendo descartable que se den nuevas subidas o que el BCE cambie el rumbo, todo ello en función de la inflación”. Argumentos que llevan a la entidad a inclinarse por los fondos de inversión. “Permiten diversificar las inversiones por emisor, plazo... Reducen los costes, sobre todo para pequeños importes, la contratación es más barata y sencilla, ofrecen liquidez diaria y la fiscalidad es más favorable al permitir diferir la tributación”. También desde Abante Asesores hacen hincapié en la importancia de elegir el vehículo adecuado y tener un buen asesoramiento. “No es lo mismo entrar en un bono alemán a 10 años que en uno de Italia a más corto plazo”. Recuerda que aunque la evolución futura de los tipos es hoy por hoy difícil de prever y el grado de incertidumbre es importante, el mercado ya tiene descontados los 75 puntos básicos de subida de diciembre. “Esa subida ya está descontada en los bonos a dos años”. A la hora de elegir vehículo de inversión, conviene fijarse en las comisión de gestión que cobran algunas entidades por comprar fondos ligados a la evolución de la deuda pública y que puede llegar a ser de hasta el 0,55%. No menos importante es el aspecto fiscal. Navarro recuerda la figura del traspaso entre fondos de inversión que en algunos casos puede resultar beneficiosa. A efectos fiscales, cuando se cambia la inversión a otro fondo se mantiene el valor y la antigüedad de la primera inversión realizada por lo que no se deberá pagar ningún impuesto.

La alternativa de los bonos ligados a la inflación

Para Antonio Moreno Ibáñez, catedrático de Economía de la Universidad de Navarra, una alternativa menos conocida pero que puede ser interesante en estos tiempos de subida de precios son los bonos ligados a la inflación. “Para las personas más adversas al riesgo y que los vayan a mantener hasta vencimiento puede ser una buena opción”, asegura. Según explica, comprar un bono ligado a la inflación garantiza una rentabilidad cierta en términos reales (una vez descontada la inflación) durante un periodo concreto, siempre que se mantenga hasta su vencimiento y es, por tanto, una buena alternativa para proteger el patrimonio contra un aumento de la inflación.

Para valorar el atractivo de este bono frente al tradicional hay que sumar el cupón fijo que ofrece (interés) más la estimación de inflación media anual que preveamos que vaya a producirse hasta el vencimiento del bono. “Si el tipo resultante es igual o mayor que el que ofrece el bono convencional, la inversión en estos bonos ligados a la inflación será más interesante y viceversa”. Con los bonos ligados a la inflación, el inversor sabe exactamente lo que va a ganar a vencimiento en términos reales (una vez descontada la inflación), mientras que en un bono convencional lo que sabe es lo que va a ganar a vencimiento pero en términos nominales.

En todo caso, como explica Javier Navarro, de Abante Asesores, conviene ser consciente de la complejidad adicional que puede entrañar este bono con respecto al convencional antes de adoptar una decisión de inversión. Será importante determinar si lo que se quiere es contar con la certeza de obtener una rentabilidad en términos nominales o reales, para lo cual sería más idóneo comprar bonos ligados a la inflación a vencimiento

CLAVES

¿Dónde se puede comprar deuda pública? La suscripción de deuda pública puede efectuarse a través de varios canales: en cualquier oficina del Banco de España, a través de la web de tesoro, www.tesoro.es, opción: servicio de compraventa de valores, y en entidades financieras (bancos o cajas), sociedades y agencias de valores. En el caso de operar a través de la web tesoro.es es necesario disponer del certificado digital (clase: 2CA) o DNIe .

¿Qué son los bonos y obligaciones? Son valores de renta fija a medio y largo plazo y se emiten a través de subastas. Tienen las mismas características y funcionan igual, la única diferencia son los plazos.

¿Cuál es su valor nominal? 1.000 € por título. En caso de invertir una cantidad mayor, siempre ha de ser en múltiplos de 1.000 euros. Los bonos a dos, tres y cinco años se subastan el primer jueves de cada mes y las obligaciones, a 10, 15 y 30 años, el tercero. De una misma emisión de bonos u obligaciones se pueden realizar varios tramos, todos con las mismas condiciones en cuanto a fecha de pago de cupón, cupón (interés anual, aplicado al valor nominal) y fecha de vencimiento. Los datos se conocen antes de la subasta, son publicados en el BOE y se anuncian en la web www.tesoro.es.

Te puede interesar

Te puede interesar