Tu dinero

¿Por qué pierdo dinero con un fondo de renta fija?

Los ahorradores más conservadores afrontan con incredulidad pérdidas inusuales en un mercado que creían seguro: el de la renta fija. Lo peor del golpe podría haber pasado, o no

Publicado el 16/05/2022 a las 06:00

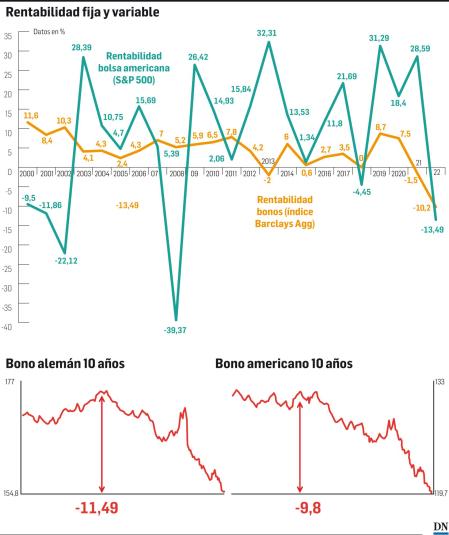

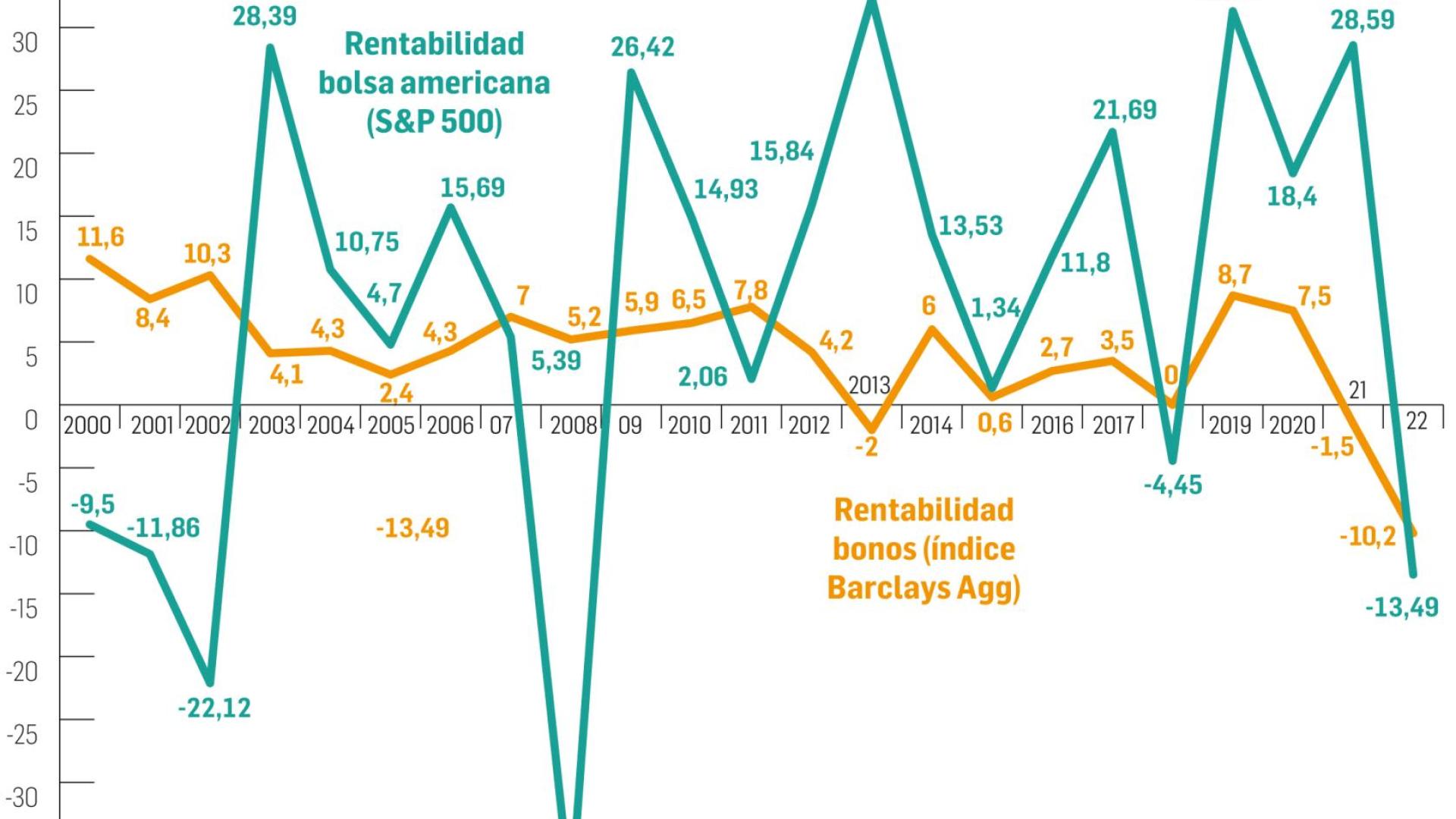

Una de las creencias erróneas más extendidas es pensar que invertir en renta fija es invertir sin riesgo. Es algo en lo que insiste una y otra vez la Comisión Nacional del Mercado de Valores (CNMV) y lo cierto es que si analizamos cómo y en qué invierten los navarros esa creencia errónea parece estar más que extendida en la comunidad. Según el último Informe del Observatorio Inverco, los navarros tienen depositados en fondos de inversión algo más de 7.000 millones en unas 350.000 cuentas (un ahorrador puede tener más de una cuenta). Y el 31% del patrimonio invertido a través de esa fórmula de ahorro está en fondos de renta fija, en línea con el bajo perfil de riesgo por el que se caracteriza el inversor navarro. El problema es que muchos ahorradores invierten en fondos de renta fija sin ser conscientes de que la inversión en este mercado también conlleva riesgos de los que conviene ser conscientes para evitar sustos como los que están viviendo muchos en este primer tramo del año con una depreciación generalizada de todo tipo de renta fija para la que pocos estaban preparados. El análisis de las distintas categorías de los fondos de Renta fija según Morningstar deja rentabilidades negativas desde enero e interanuales que se agravan conforme se alarga el plazo de los fondos. El producto estrella de este mercado son los bonos - lo que hay por lo general dentro de un fondo de inversión de renta fija - , y los dos más seguros del mundo: el alemán y el americano a 10 años acumulan en lo que llevamos de años perdidas del entorno del 10%. De la mano de cuatro especialistas, tratamos de explicar el porqué de esta volatilidad que no es novedad en los mercados de renta variable, pero sí en los de renta fija y arrojar algo de luz sobre lo que pueda estar por venir.

Los asesores consultados coinciden en la complejidad que entraña un mercado “contraintuitivo” como el de la renta fija empezando por su nombre. “No es ni renta ni fija”, apunta Álvaro Bañón Irujo, director de Desarrollo de Negocio en Haltia Capital. “Es fija a vencimiento pero el valor de mercado fluctúa con los tipos de interés”, completa Miguel García de Eulate Martín, director del Área de Tesorería y Mercados de Capitales de Caja Rural de Navarra. Tampoco resulta fácil de entender que entre los tipos de interés y los precios de los títulos de renta fija exista una relación inversa o que conforme el bono baja en precio su rentabilidad aumenta. Pero más allá de las reglas por las que se rige la renta fija, lo que deben conocer los ahorradores son los riesgos que entraña invertir en ella. En especial, el que está detrás de las pérdidas que están sufriendo este año: el riesgo de interés.

“El valor de un bono no es más que el valor actual de todos los flujos futuros que voy a recibir (los cupones anuales -tipo de interés- y el pago final) descontado al tipo de interés de mercado”, detalla el directivo de Haltia. Es decir, que una subida de expectativas de tipos de interés irá en contra del valor de un bono o fondo que tienen que valorarse todos los días. Si tenemos en cuenta que en los últimos cuatro meses las expectativas de tipos de interés han subido en el caso de España hasta el 2,4%, resulta comprensible que un fondo de inversión que hubiera comprado en diciembre un bono del Reino de España por 10.000€ a 10 años con un tipo interés del 1%, haya perdido parte de su valor, simplemente porque el mercado está pagando hoy ese 2,4% convencido de que subirán los tipos. “Cuanto más quede para el vencimiento de mi bono (o de la cartera de bonos de un fondo y hay fondos hasta a 30 años) más valor perderá. A más duración, más pérdida y, también, a mayor subida de tipos de interés a largo plazo”, abunda Bañón. Según explica, aunque no es nuevo que los bonos pierdan valor, si lo es la intensidad de la bajada de precio (-10,2% en lo que va de 2022 según el índice de Barclays de Renta Fija) y, también, la coincidencia con la importante bajada que han sufrido los mercados de renta variable lo que provoca que la renta fija no esté sirviendo hoy como refugio ante los vaivenes de la renta variable.

En medio de la incertidumbre, lo que ocurrirá en lo que resta de año es todavía una incógnita. “El mercado ha descontado gran parte de las subida de tipos de interés que se esperan en Europa lo que ha provocado que en el caso de España los bonos gubernamentales a 10 años o más hayan caído un 16%”, asegura Javier Navarro, selector de renta fija en Abante. Según detalla este especialista, para la Reserva Federal (FED) el mercado descuenta que a final de año los tipos de interés se sitúen en el 2,75% - serían ocho subidas de 0,25% desde el 0.75%- . Para el Banco Central Europeo (BCE), por su parte, el mercado descuenta que a final de año los tipos de interés se situarán en el 0.25% desde -0.5% -tres subidas de 0.25%-.

Con todo, apuntan en Haltia Capital, conviene que cada inversor valore la situación y el daño sufrido en función de su perfil de riesgo antes de decidir qué hacer con su fondo de renta fija, sabiendo que su valoración va a depender de la expectativa de subidas de tipos de interés. “El inversor en renta fija no se había beneficiado de la evolución positiva de los mercados de renta variable de estos últimos años”, recuerda .

La inflación, el detonante: los bancos centrales reelaboran sus discursos

Los analistas habían vaticinado un año difícil para la renta fija, ante el cambio de tono en la política monetaria de los grandes bancos centrales, pero pocos estaban preparados para lo que ha ocurrido. “En las primeras semanas del año la fuerte subida de tipos nos pilló a todos con el pie cambiado. En diciembre el BCE llegó a calificar de altamente improbable que hubiera subidas en 2002. Hay muchos inversores con exposición a renta fija y no sólo familias o empresas, también institucionales y las propias entidades financieras”, recuerda García de Eulate. Con la inflación disparada, en Estados Unidos y en Europa, llegó la guerra entre Rusia y Ucrania y a la FED y al BCE no les quedó más remedio que reelaborar unos discursos en los que cada vez sonaba más forzado el concepto de inflación transitoria. “Cambiaron el paso anunciando de forma clara subidas de tipos y los mercados lo han recogido”. Para el responsable de Caja Rural de Navarra, se trata de una noticia “más positiva que negativa” para el inversor conservador porque una vez venzan los actuales bonos podrá comprar otros con un tipo de interés más alto que les permitirán recuperar la inversión. “A medio plazo el nuevo escenario con tipos más altos va a generar más rentabilidad para el ahorrador conservador”. También el directivo de Abante pone el foco en lo positivo de que los bonos cuenten con una rentabilidad atractiva debido a la caída en el precio de la renta fija una circunstancia esta que esta llevando a los gestores a asumir más riesgo de duración en las carteras de fondos.

Desde Caixabank Research, Antonio Montilla, economista sénior del equipo de Economía y Mercados Internacionales, recogía esta semana en un informe cómo el cambio de ciclo en la dirección de la política monetaria se ha reflejado en los mercados con un marcado ascenso en la rentabilidad de la deuda soberana, una tendencia que, debido a su papel de referencia, también ha afectado al resto de activos financieros. Con todo, el economista confía en que tanto el dinamismo del mercado laboral como la buena posición financiera del sector privado compensen los efectos negativos de la elevada inflación y la retirada de estímulos.

Claves para entender el mercado de la renta fija

1 ¿Cómo funciona el mercado de renta fija? El mercado de renta fija engloba a todos los productos representativos de deudas que emiten tanto entidades públicas (gobiernos, comunidades autónomas y otros organismos públicos) como privadas (empresas). Cuando un gobierno o una empresa necesitan captar capital para financiar sus actividades emiten deuda. ¿El objetivo? Que los inversores la compren para que les presten el dinero que necesitan. Como en todo préstamo, estos inversores recibirán un interés por prestar dinero a estados o empresas.

2 ¿Qué es un bono? Es el producto por excelencia del mercado de renta fija. El bono no es más que un préstamo que el tenedor (o comprador) realiza al emisor (o vendedor). Al importe del bono se le conoce como valor nominal o principal. El emisor del bono paga intereses a su tenedor que suelen ser a un tipo de interés fijo. Es de ahí de donde surge el término renta fija porque el comprador del bono conoce de antemano la cantidad de intereses que va a recibir. El tipo de interés, también llamado cupón, lo establece el vendedor del bono teniendo en cuenta la situación actual de tipos de interés en el mercado a fin de que resulte atractivo para los inversores frente a otros bonos de similares características. El emisor del bono, además del tipo de interés, fija la fecha de vencimiento, a tres, cinco, 10 años… Lo que significa es que cuando esta llega, el inversor recupera el dinero que ha prestado.

3 ¿Qué tipos de productos de renta fija existen? Hay que diferenciar entre la renta fija pública y la privada. En la primera, la que emiten gobiernos, comunidades autónomas y demás organismos públicos, los productos típicos son las Letras del Tesoro, los bonos y las obligaciones del Estado. En la renta fija privada, que agrupa a todos los activos de deuda que emiten las empresas, los productos típicos son los pagarés y los bonos. Los productos de renta fija también se pueden clasificar en función del plazo de vencimiento de los títulos. Está por un lado el mercado monetario que engloba a todos los activos de deuda a corto plazo (no suelen superar los 18 meses y entre otros incluye las Letras del Tesoro y los pagarés) y el mercado de capitales de renta que engloba títulos de deuda a medio o largo plazo (más de dos años e incluye desde bono a obligaciones).

4 ¿Cómo se gana dinero con la renta fija? Hay dos formas. La más conocida (y normal) es recibir todos los cupones o intereses del título de renta fija hasta su vencimiento. Otra opción es vender el título a otro inversor en el mercado secundario (donde se compran y venden valores entre inversores que ya han sido emitidos en una primera oferta en un mercado primario). Esta segunda opción conlleva mayores riesgos.

5 ¿Tiene riesgo invertir en renta fija? Sí. Entre otros, el riesgo de variaciones en los tipos de interés. Lo sufrirá el inversor que quiera vender su bono antes de su fecha de vencimiento. Hay que tener en cuenta que el valor de un bono no es más que el valor actual de todos los flujos futuros que voy a recibir (los cupones anuales y el pago final) descontando el tipo de interés de mercado. Significa que existen una relación inversa entre los tipos de interés y los precios de los títulos de renta fija. Si ese tipo de interés es superior al cupón, el bono vale menos. Los bonos que tienen un vencimiento más largo entrañan mayor riesgo porque son más sensibles a las variaciones. Para evitar este riesgo, el inversor deberán mantener el bono hasta la fecha de su vencimiento. Otro riesgo que asume el inversor de renta fija es el riesgo del emisor. Es decir, que quien emite el título (gobierno o empresa) no pueda hacer frente a sus obligaciones.