Economía

El ‘2 en 1’ llega a la tarjeta del banco

Combinan las dos modalidades de pago lo que permite al cliente pagar desde la cuenta o a crédito. Pueden muy ser útiles si se utilizan bien pero también entrañan riesgos

Publicado el 07/02/2022 a las 06:00

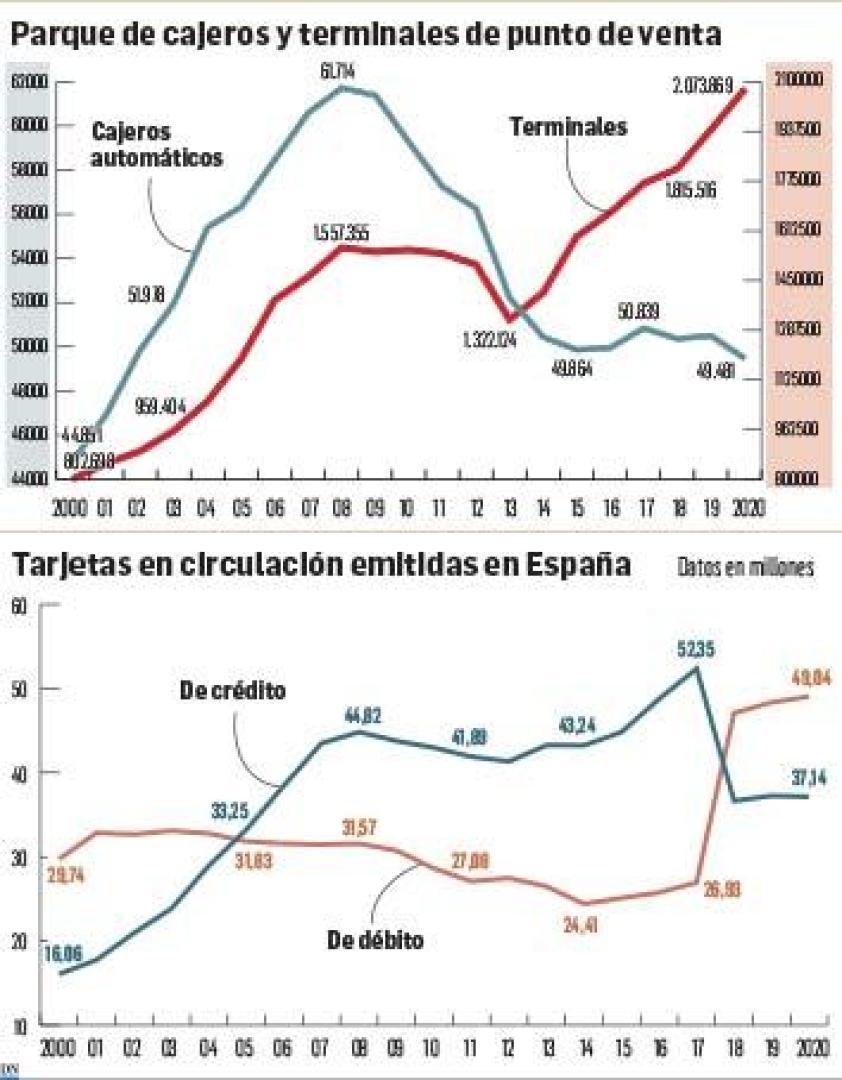

En España ya hay más de 86 millones de tarjetas bancarias en circulación. Seguro que la mayoría de ustedes saldrá de casa con una (si no varias) en su cartera. Su utilización como método de pago se ha popularizado con los años dejando un variopinto universo de opciones que conviene conocer para evitar sustos. Los datos que arroja el Departamento de Sistemas de Pago del Banco de España revelan que del total de tarjetas en circulación, algo más de 49 millones son de débito y 37 de crédito. En las primeras, los gastos se cargan en cuenta en riguroso directo. En las segundas, los pagos se aplazan.

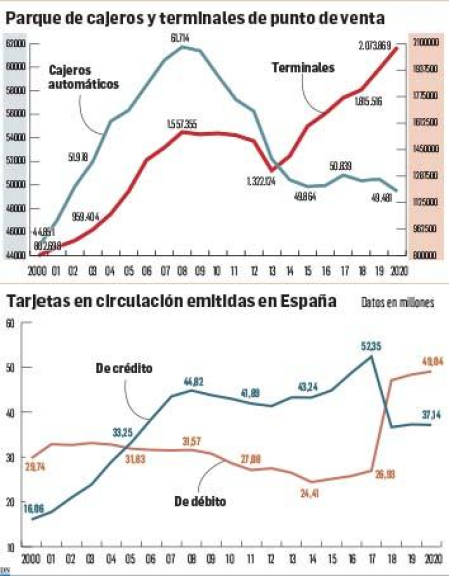

Una encuesta que realizó el regulador el año pasado desveló que, a raíz de la pandemia, las favoritas como medio de pago, por delante del efectivo, son las tarjetas de débito que ese año volvieron a incrementarse. El parque de TPV (Terminales de Puntos de Venta) superó en 2020 los dos millones, lejos ya de los 800.000 de principios de siglo y frente al declive de los cajeros (hay 10.000 menos que hace tan sólo dos lustros). El año de la pandemia se realizaron más de 4.735 millones de operaciones de compra en TPV por un importe total que superó los 160.551 millones.

Pero lo cierto es que hacerse con una tarjeta de débito en el banco ya no es tan sencillo como lo era hace unos años. Algunas entidades han empezado a sustituirlas por tarjetas híbridas o mixtas débito-crédito, un ‘dos en uno’ que combina en una sola tarjeta las dos modalidades de pago. Es el usuario quien elige la que desea para cada una de sus compras. Llegados a este punto quizá se estén preguntando por qué, si las tarjetas de débito son las preferidas, hay bancos que las están cambiando. Desde Caixabank, que tras la integración de productos derivada de su fusión con Bankia está generalizado el uso de su tarjeta mixta Visa‘MyCard’, destacan las posibilidades que ofrece “al combinar los servicios de una tarjeta de crédito y la experiencia de uso de una de débito que permite realizar las liquidaciones en cuenta cada dos días o con frecuencia semanal o mensual si el cliente lo prefiere”. También, el hecho de que sea configurable por el usuario en función de sus preferencias y necesidades. Otra ventaja que alegan es “su aceptación en un amplio número de comercios, negocios y establecimientos, nacionales e internacionales, el servicio de fraccionamiento de pago de las compras realizadas en plazos a elección del cliente, en un periodo de entre dos y 24 meses, la posibilidad de mover el pago de una operación a final de mes sin cambiar la modalidad de pago de la tarjeta o seguir comprando incluso habiendo consumido el límite de crédito disponible, hasta un máximo de 3.000€ y siempre que se disponga de saldo suficiente para la liquidación de la cuenta”. Lo cierto es que la práctica totalidad de entidades cuentan con ya con tarjetas mixtas en su oferta de productos. Laboral Kutxa dispone de la Visa Aktiba que permite pagar a crédito compras durante una semana y luego devolver el dinero usado mediante un solo pago. Las retiradas de efectivo son a débito. La tarjeta mixta de BBVA se llama Aqua. “No lleva ninguna numeración, ni el número de la tarjeta, ni en el código CVV, que es dinámico y se obtiene para cada compra a través de la web o la app”. Caja Rural de Navarra también cuenta con una tarjeta mixta que permite al cliente elegir en el momento de la operación si el cargo se realiza contra la cuenta corriente o contra el límite de crédito de la tarjeta. “Tiene la ventaja de que el cargo en cuenta se difiere en el tiempo de forma gratuita, con una media de quince días, dada la liquidación mensual de la tarjeta. En términos generales, el límite de crédito estándar es de 1.200€ mensuales”.

ÚTIL PERO CUIDADO

Pero, ¿todo son ventajas para el cliente? Mamen Aranda, subdirectora del Máster in Banking and Financial Regulation de la Facultad de Económicas de la Universidad de Navarra, asegura que “las tarjetas mixtas pueden ser una herramienta muy útil para los usuarios si se usan correctamente. Al permitir pagar a crédito se pueden usar en ciertos comercios que no admiten tarjetas de débito (por ejemplo, empresas de alquiler de coches). En segundo lugar, y como tarjetas de crédito que son, ofrecen a los usuarios seguros vinculados que no tienen las tarjetas de débito. Por ejemplo, seguros de viajes o de equipajes”. Pese a ello, esta especialista recuerda que estas tarjetas también conllevan “riesgos derivados de los costes asociados a utilizar la tarjeta mixta como tarjeta de crédito con pago aplazado o flexible (revolving)”. Así, en el caso de elegir la opción de pago aplazado el cliente deberá prestar atención al tipo de interés cargado por la entidad y las consecuencias del sobreendeudamiento. “Nada que no ocurriera ya con las tradicionales tarjetas de crédito con pago flexible”, apostilla Aranda.

Recuerda que según los datos publicados por el Banco de España en su web relativos a noviembre de 2021, el tipo de interés aplicado por las entidades de crédito y establecimientos financieros de crédito a las tarjetas de crédito y tarjetas revolving en España fue del 18,04% TAE. “Por comparar, el tipo de interés aplicado en el mismo periodo a los créditos al consumo con plazo inferior a 5 años fue del 6,47% TAE. Que cada uno saque sus propias conclusiones”. No obstante, dice, “no hay olvidar que cada entidad tiene sus especificidades sobre cuándo y cómo se elige la modalidad de pago y conviene estar atentos, no vaya a ser que acabamos pagando a crédito lo que queríamos pagar a débito”.

DESCONOCIMIENTO

Desde la Asociación de Consumidores de Navarra Irache, aseguran que muchos consumidores desconocen el funcionamiento de estas tarjetas con los riesgos que esto conlleva. Destacan como ejemplo, por su gravedad, los casos de las tarjetas ‘revolving’ que, además de un complicado funcionamiento, “conllevan intereses abusivos que en ocasiones superaban el 20% y que para algunos consumidores supusieron deudas de miles de euros que no siempre podían afrontar”. En la misma línea, desde la Asociación de Usuarios Financieros (Asufin) consideran que “el mayor peligro de unos créditos tan rápidos y sencillos es el de tener que pedir un nuevo crédito para asumir la deuda contraída con otros productos de ese mismo tipo. Lo que se llama efecto bola de nieve”.

Pero, ¿qué ganan los bancos con ofrecer un producto que ya ofrecían antes? Especialistas como Mamen Aranda sostienen que con estas tarjetas híbridas esperan aumentar sus ingresos al confiar en que el porcentaje de las compras realizadas con tarjeta que acabe en la modalidad de pago aplazado aumente. Según detalla, el incremento de las compras aplazadas supondría un incremento en los intereses cobrados mejorando su margen de intermediación. Una segunda vía, prosigue, provendría de las tasas de descuento e intercambio de las tarjetas. “La primera es la comisión libremente pactada y que paga el establecimiento comercial a la entidad que le ha colocado el TPV. La segunda, la comisión que paga la entidad que ha colocado el TPV a la entidad emisora de la tarjeta del cliente que realiza el pago. Es decir, hay uno que paga, el establecimiento comercial, y dos que cobran, la entidad que pone la TPV y la entidad que emite la tarjeta. Solo para el caso de las tasas de intercambio y para clientes particulares, existen límites máximos que son más altos para las tarjetas de crédito que para las de débito. Por ello, si los particulares acaban usando las tarjetas mixtas en su modalidad de crédito, y si se aplicaran las tasas máximas, las comisiones de las entidades emisoras de las tarjetas aumentarían”. Pese a ello, asegura que las entidades no tienen por qué aplicar ese máximo y, de hecho, los datos de tasas medias ponderadas por el importe de las operaciones y publicadas por el Banco de España han estado históricamente por debajo de estos límites máximos”.

Hay que tener en cuenta, además, que estas tasas medias varían de una entidad a otra, con la actividad del comerciante (no es lo mismo que sea un supermercado que un restaurante) y con el momento temporal, lo que hace aún más difícil estimar el ingreso extra en comisiones que obtendrían las entidades emisoras de las tarjetas. La subdirectora del Máster in Banking an Financial Regulation aporta otro dato: “La tasa media total agregada de intercambio publicada en el tercer trimestre de 2021 por el Banco de España para pagos superiores a 20€ fue de 0,0972% para las tarjetas de débito y de 0,2757% para las de crédito; es decir, fue un 0,1785% superior en las tarjetas de crédito. En cuanto a la tasa de descuento cobrada a los comerciantes, los datos para el mismo periodo de tiempo arrojan un ventaja para las tarjetas de crédito de 0,0541% (0.3779 menos 0,3228). La diferencia es muy pequeña, pero hay que tener en cuenta que el importe pagado con tarjeta es muy elevado”.

Desde Caja Rural de Navarra explican que suelen percibir en términos medios un 0,30% en tarjetas de crédito-mixtas y un 0,20% en las de débito. “Se trata de tasas que no paga el titular de la tarjeta (cliente), es decir, que son tasas interbancarias que cedemos y recibimos entre entidades y que, desde hace varios años, están reguladas a nivel europeo”, explican desde la entidad. Según los datos que maneja la entidad, en términos de facturación y a nivel general un 65% del volumen corresponde a las tarjetas de débito y un 35% a tarjetas de crédito. El dato de facturación en Caja Rural de Navarra, precisan, es un poco mayor en uso del débito que el mercado, con un volumen de facturación del 71% con tarjetas de débito y de un 29% en tarjetas de crédito.

Llegados a este punto, los que se resistan a abandonar su tarjeta de débito deben saber que las principales entidades con presencia en comunidad siguen ofreciendo algunas que quizá le interesen aunque la oferta de tarjetas de crédito gana en todas ellas por goleada. LaboralKutxa ofrece una tarjeta de débito gratuita para jóvenes de hasta 25 años. Para la resto, la Visa Electron está sujeta a una cuota de 30 euros salvo que se asocie a una cuenta 0,0 que requiere de nómina, tarjeta, vinculación de ingresos y gastos y alertas a móvil. BBVA cuenta con la tarjeta de débito Ahora. Caja Rural de Navarra también cuenta con una tarjeta de débito de ámbito de utilización internacional.

Pida las condiciones por escrito y estúdielas

Desde Irache recomiendan que antes de firmar el contrato de una tarjeta o de comenzar a usarla si no se ha solicitado, exija las condiciones del contrato por escrito y se tome su tiempo para entenderlas. “Hasta que no comprenda perfectamente su funcionamiento, de dónde sale el dinero del que disponga, si paga intereses o comisión de mantenimiento, cómo puede cancelarla o qué consecuencias puede suponer en caso de impago, no la acepte”

Errores a evitar

1. Pagar la compra del supermercado a crédito.

Los expertos recomiendan no financiar los gastos recurrentes del día a día y no abusar del crédito de las tarjetas ya que su coste es elevado. La excepción es que se utilice bajo la modalidad de pago a fin de mes o a principios del siguiente, de golpe y sin intereses.

2. Pagar muy poco cada mes

Las tarjetas de crédito permiten, por ejemplo, financiar la compra de un ordenador o de los muebles de un dormitorio y pagar una cuota muy reducida cada mes. Con este sistema, el cliente puede obtener liquidez para financiar sus necesidades y devolver el dinero poco a poco. Resulta tentador, pero la realidad es que si se paga una mensualidad muy reducida, la deuda podría alargarse demasiado y los intereses, dispararse. Además, si la cuota es demasiado baja, la deuda podría volverse indefinida. El Banco de España avisa de que “cuando el importe de la cuota es igual a los intereses del período, la deuda viva permanecerá constante y si es inferior a los intereses, la deuda se irá incrementando”.

3. Ignorar los descuentos de la tarjeta

Algunas tarjetas incluyen bonificaciones y descuentos en compras muy atractivos, que se aplican incluso si se paga a fin de mes sin intereses. Si la condición para recibir la recompensa es pagar a plazos, no es recomendable hacer compras únicamente para obtener bonificaciones, ya que en ese caso se acabará pagando más dinero en intereses de lo que se obtenga con las recompensas.

4. No revisar el pago por defecto

Antes de comenzar a usar una tarjeta de crédito, es importante comprobar qué modalidad de pago tiene activada por defecto. Algunos bancos y financieras emiten sus tarjetas con el pago aplazado activado y una cuota mensual de reembolso muy baja, avisan desde el comparador financiero HelpMyCash, lo que implica que todas las compras que se abonen con el plástico se pagarán a plazos. Cuando se contrata una tarjeta, el cliente debe seleccionar la modalidad de pago que se ajuste a sus necesidades, algo que puede hacer fácilmente por internet, por la app de la entidad o por teléfono.

5. Pagar tarde

Si el titular de la tarjeta se retrasa con el pago de la cuota mensual, la entidad le cobrará una comisión por el recibo impagado, por lo que no conviene pagar con retraso. Es importante conocer en qué fecha la entidad emisora de la tarjeta cobra el recibo y tener el dinero suficiente en la cuenta para abonarlo.

6. Olvidarse de los seguros

Muchas tarjetas de crédito llevan aparejado un seguro de accidentes y, en ocasiones, también un seguro de asistencia en viajes e, incluso, uno de compra protegida. Si sus coberturas son buenas, pueden ser muy útiles, por ejemplo, si se cancela un vuelo o si la aerolínea pierde el equipaje del cliente. El problema es que muchos clientes desconocen su existencia. De ahí la importancia de revisar las coberturas de los seguros asociados a las tarjetas, así como las condiciones para poder beneficiarse de ellos. Para ello, se puede solicitar al emisor de la tarjeta información sobre las pólizas.