Fiscalidad

Los autónomos reclaman una moratoria para la nueva tributación del IRPF

Piden grupos de trabajo con Hacienda para una aplicación “efectiva, equitativa y adaptada” a cada sector

Actualizado el 03/12/2020 a las 16:47

El nuevo régimen de tributación planteado por la Hacienda foral para que los autónomos y profesionales en estimación objetiva (módulos) declaren el Impuesto de la Renta de las Personas Físicas ha unido a once de las organizaciones navarras que les representan, las más representativas, para tratar contra reloj de frenar su entrada en vigor prevista, si nada lo remedia, para el 1 de enero de 2021. El cambio, propuesto por el Ejecutivo de María Chivite, aún debe ser refrendado por el Parlamento y de ahí la propuesta conjunta de enmiendas al anteproyecto de ley foral de medidas tributarias para 2021 que esta semana han presentado a los diferentes grupos.

Ante el “cambio brusco” que conlleva en la fiscalidad para los cerca de 25.000 profesionales de diferentes ámbitos económicos que tributan el IRPF por módulos, las organizaciones firmantes (AEHN, ANET, UAGN, Tradisna, ANAPEH, Comerciantes de Navarra, Gremio de Carniceros, Asociación Navarra de Reparación de Vehículos, Asociación de Peluquerías y CEAT) que también cuentan con el apoyo de la Confederación Empresarial Navarra buscan incorporar una moratoria para mantener durante al menos dos años el sistema vigente y ganar tiempo para avanzar en el análisis y definición del nuevo modelo, denominado estimación directa especial, así como en las especificidades que deben tenerse en cuenta en cada sector. En definitiva, para conseguir una aplicación “efectiva, equitativa y adaptada” para cada uno de ellos que evite una “pérdida de competitividad irreparable en un momento de crisis como el actual”.

El sistema de módulos por el que estos profesionales han venido tributando el IRPF empezó a utilizarse a principios de los años noventa. Para poderse acogerse a él la facturación del negocio en cuestión no debía superar, con carácter general, los 150.000 euros y los 300.000 euros en el caso de las actividades agrícolas. El importe que los profesionales acogidos a módulos pagan cada trimestre en concepto de IRPF se basa en unos índices establecidos por Hacienda para estimar el rendimiento de cada actividad en base a parámetros como la superficie del local o el consumo de electricidad. Es decir, que con independencia de sus ingresos reales y de que tengan o no pérdidas siempre pagan lo mismo. Pero, además, este sistema les ha permitido ahorrarse papeleo al no tener que llevar una contabilidad exhaustiva que les obligaría a externalizar este trámite con el consiguiente coste económico.

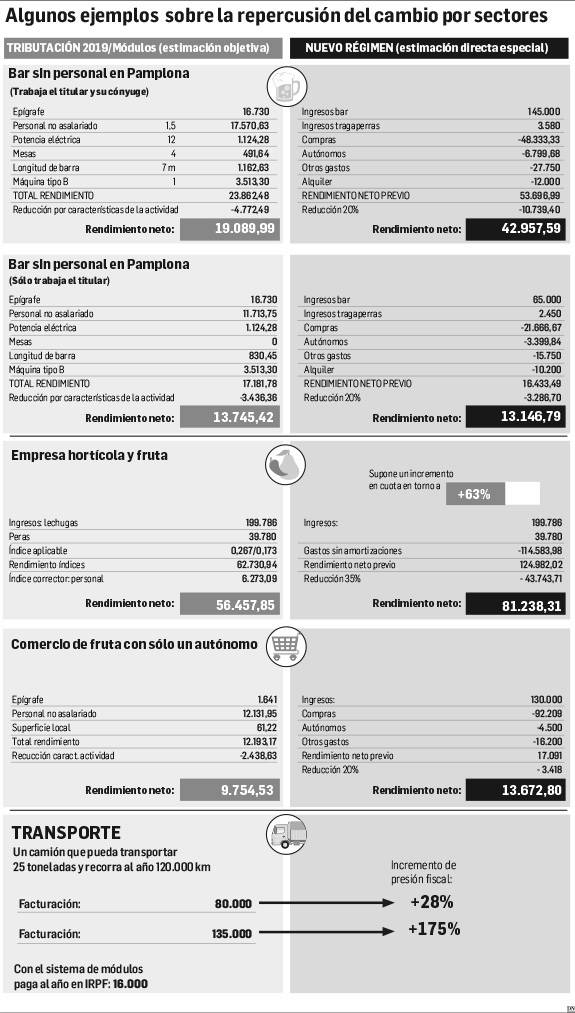

La Agencia Tributaria lleva años queriendo acabar con los módulos bajo el argumento de que se han quedado “obsoletos” y plantean “problemas de control”. Algunos expertos del ámbito fiscal los ven “insolidarios” y hasta “impropios de un sistema tributario avanzando” además de un foco de economía sumergida. En el País Vasco, también con autonomía fiscal, ya se ha suprimido y ahora es Navarra la que se sube al carro para, defiende la Hacienda foral, “acercar la tributación de estos profesionales al rendimiento real de su actividad y que la capacidad económica sea la medida para distribuir las obligaciones tributarias”. Aunque de manera oficial no ha estimado el impacto recaudatorio que tendrá este cambio, desde las organizaciones afectadas hablan de un incremento de presión fiscal generalizado en base a los numerosos ejemplos estudiados (cuatro de ellos se reproducen en estas páginas). Los incrementos de presión fiscal serán especialmente gravosos, de hasta el 175% en el transporte para facturaciones por encima de los 100.000 euros. También en el agro donde se agrupan el mayor número de declarantes en estimación objetiva: 18.109 según los datos de Hacienda foral del año 2019. El resto (6.390) lo son por diferentes actividades profesionales. En el caso del transporte, apuntan Alberto Latorre, coordinador de Tradisna e Ignacio Orradre, secretario general de Anet, si bien para un profesional que facture 80.000 euros la presión se incrementa un 28%, cuando se alcanzan los 135.000 euros prácticamente se duplica.

IMPACTO DESIGUAL

Ignacio Aldaba y Diego Chocarro, asesores fiscales de ANAPEH y AEHN explican que en la hostelería el módulo resulta más ventajoso cuanto más se acerquen las ventas al límite fijado para tributar por módulos (150.000 euros). En todo caso, la casuística de los diferentes establecimientos es muy diversa y, por ende, lo será el impacto fiscal. En el comercio, hasta una pequeña frutería con un sólo autónomo, según el ejemplo facilitado por la asesoría Imel, también vería incrementado su rendimiento neto y, por tanto, su presión fiscal con el nuevo sistema.

Pero lo que más ha molestado a las organizaciones de autónomos no es tanto el cambio del sistema de tributación que, asumían, iba a llegar tarde o temprano sino, razona Félix Bariáin, secretario de UAGN, la forma de llevarlo a cabo, en plena crisis por la pandemia, vendiéndolo “como una apuesta por el relanzamiento económico” y sin tener en cuenta el impacto en sectores “declarados esenciales”. Pero, sobre todo, que se haya hecho sin consensuarlo con las organizaciones a las que afecta y sin dar tiempo a los sectores para adaptarse a los cambios que implica en la gestión contable.

Rendimiento neto. Se hace una estimación del beneficio en función de unos índices establecidos por Hacienda para cada actividad empresarial o profesional. Para ello se tienen en cuenta factores como la superficie del local, el número de trabajadores o el consumo de electricidad. A partir de ese resultado, se calcula el fraccionamiento. Es decir, el pago que se adelantará a Hacienda cada trimestre y que se ajustará al hacer la declaración de la renta.

Cifra de negocio. Hay un tope para poder tributar por módulos. Con carácter general el límite se establece en 150.000 euros de la facturación del año anterior pero en el caso de actividades agrícolas, forestales o pesqueras es de 300.000 euros.

Contabilidad. No es necesario llevar libros de ingresos y gastos aunque si se deben conservar las facturas emitidas y recibidas así como los justificantes de los módulos aplicados.

PROPUESTAS (ESTIMACIÓN DIRECTA ESPECIAL)

Rendimiento neto. Se calcula restando a los ingresos reales (ventas) las compras y gastos. El sistema no permite deducir provisiones, amortizaciones, gastos de arrendamiento y cesión de elementos de transporte y maquinaria agrícola. En compensación, se permite reducir el rendimiento neto un 10% con carácter general, un 35% en el caso de actividades agrícolas y un 45% en actividades de transporte de mercancía por carretera. Se mantiene el fraccionamiento trimestral a cuenta.

Cifra de negocio. Como ocurre ahora con la estimación objetiva, la directa especial sólo se aplicará si la cifra de negocio no supera los 300.000 euros (actividades agrícolas) o 150.000 euros en el resto de actividades (comercio minorista, transporte, hostelería...).

Contabilidad. Exige llevar un libro de venta y otro de compras y gastos. En el de ventas, un bar anotaría el total de la caja diaria. Para el de compras y gastos, se debe saber determinar qué gastos son deducibles.