Fiscalidad

El atractivo fiscal de Navarra sigue cayendo ante Euskadi y comunidades de territorio común

La comunidad empeora en la comparativa por el avance del resto de regiones y algunas, con menos competencias que la Comunidad foral, aprovechan su margen para mejorar su escaparate en impuestos como el IRPF, Patrimonio y Sucesiones

Publicado el 30/04/2026 a las 05:00

“Antes era muy atractivo venir a Navarra, ahora no es ningún chollo”. Fue la elocuente afirmación con la que el presidente de Viscofan, José Domingo de Ampuero, resumía hace unos días la situación fiscal de la Comunidad foral y alertaba del efecto que esa pérdida de atractivo está teniendo a la hora de atraer talento, trabajadores cualificados y empresas. Un problema, dijo, que no es teórico sino real y que a la compañía que preside le afecta directamente. “A un trabajador cualificado en Madrid, Bilbao o Sevilla, el traslado a Pamplona le cuesta un 15 o un 20% más de impuestos mientras que si a esa misma persona le ofrecen un puesto en Madrid, sólo por ir gana un 10 o un 15% más”.

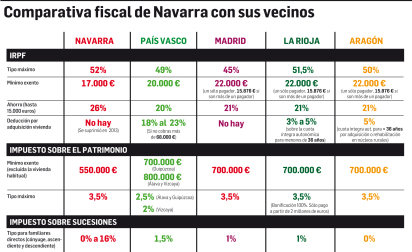

Para el presidente de Viscofan es en la fiscalidad de las personas físicas donde Navarra está peor. Los expertos consultados coinciden en que a la hora de atraer talento no ayuda tener un tipo máximo tan alto (llega al 52% para las rentas que superen los 300.000 euros). Sobre todo, cuando hay comunidades como Madrid donde ese tipo es seis puntos porcentuales inferior (45%) y lamentan que no se hayan adoptado otros incentivos que puedan hacer de contrapeso en otros impuestos donde la comunidad, gracias a su autonomía fiscal, tiene margen de actuación.

Por ejemplo, en Patrimonio, que La Rioja bonifica al 100%. Desde este año sólo los riojanos con bienes que superan los dos millones de euros pagan Patrimonio. Pero, también, en otros tributos como Sucesiones, donde Navarra ya aplicó durante décadas un tipo del 0,8% en las transmisiones entre padres e hijos pero que en 2016 sustituyó por un tarifa progresiva y tipos para familiares directos (cónyuges, ascendientes y descendientes) que hoy llegan hasta el 16%, o el régimen de impatriados que aplica a los trabajadores que se desplazan a la comunidad y pueden tributar durante un periodo determinado con reglas especiales distintas a las del IRPF ordinario.

Del tipo máximo al régimen de impatriados

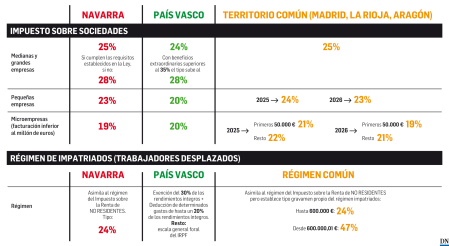

En lo que respecta al IRPF sólo Navarra y País Vasco tienen su propia normativa mientras que el impuesto está parcialmente cedido a las comunidades que añaden al tipo estatal (24,5%) un porcentaje autonómico que varía dejando tipos y tramos diferentes en cada comunidad. Por ejemplo, en Aragón ese tipo máximo se sitúa en el 50% pero en La Rioja llega hasta el 51,5%. En lo que respecta al régimen de impatriados, Euskadi ha optado por aprovechar su autonomía para ofrecer a las personas que puedan aplicar este régimen una exención del 30% a sus rendimientos íntegros y una deducción de hasta el 20% para determinados gastos. El resto de los rendimientos tributan según la escala general foral del IRPF. En Guipúzcoa, esa exención del 30% beneficia, entre otros, a fundadores de empresas emergentes, desde la constitución de la empresa y hasta los diez ejercicios siguientes. En Navarra, por el contrario, estos trabajadores tributan conforme al régimen del IRPF de No Residentes con un tipo del 24% hasta los 600.000 euros y del 47% a partir de esa cantidad, un gravamen idéntico al régimen de impatriados de territorio común.

En todo caso y como aspecto positivo, en Navarra desde 2023 este régimen, que hasta ese año estuvo circunscrito al ámbito de la I+D+i y la docencia universitaria, se ha ampliado a actividades de organización, gerencia y de carácter técnico, además de financieras y comerciales y también permite su aplicación al cónyuge de la persona desplazada.

Con todo y si ampliamos el foco, la comparativa con otras regiones no resulta positiva para Navarra. Aunque la desventaja no es nueva, arrancó tras el cambio que se inició en 2015 y se han ido produciendo correcciones, para los expertos sigue habiendo un importante margen de mejora y no ya sólo para empatar con comunidades que han ido mejorando su fiscalidad, sino para volver a convertir a Navarra en tierra de atracción para empresas de todo el mundo.

Con la fiscalidad también se trasladan mensajes que pueden ayudar a impulsar a todo un sector económico. No hay más que ver el impacto que siguen teniendo los incentivos al cine donde Navarra fue pionera.

El escaparate general de los principales impuestos que ofrece Euskadi y comunidades del régimen común como Madrid, La Rioja y Aragón mejora en no pocos aspectos al de la Comunidad foral que, a pesar de contar con una herramienta como el Convenio, no está logrando evitar que otras regiones ganen atractivo. La Rioja es una de las comunidades que han optado por rebajar la carga impositiva. Su presidente, Gonzalo Capellán, parece estar cumpliendo a rajatabla lo que prometió en campaña: convertir a La Rioja en la comunidad del régimen común donde menos impuestos se pagan. Por lo pronto, el índice de competitividad que elaboró la Tax Foundation para 2025 la situó ya sólo por detrás de Madrid y de las tres provincias vascas. Navarra ocupa el puesto 14 de 19, por delante de Aragón (la 17), aunque la Comunidad foral baja al puesto 18 en el ranking específico de IRPF donde Aragón apenas gana dos posiciones (puesto 16).

Aunque a simple vista una diferencia de uno a dos puntos en los tipos impositivos con los que una comunidad grava a sus residentes y empresas en impuestos como el IRPF o Sociedades pueda parecer menor, si esto se traslada a contribuyentes con rentas altas y a empresas de cierto tamaño, los que tienen opción de elegir entre una u otra región, la diferencia en la factura puede subir varios ceros. Tampoco son menores los impactos que originan retoques en impuestos como el de Patrimonio o Sucesiones. En diciembre de 2023, Aragón incrementó el mínimo exento de Patrimonio de 400.000 euros a 700.000 euros (en Navarra está en 550.000 euros) e introdujo en Sucesiones una nueva bonificación del 99% para descendientes menores de 21 años. El panorama en Sucesiones tampoco resulta alentador para Navarra, con un tarifa progresiva del 0 al 16% para familiares directos (cónyuges, ascendientes y descendientes) -los primeros 250.000 euros no tributan-.

En Euskadi estos familiares pagan el 1,5% aunque si heredan por debajo de 400.000 euros no tributan. En Madrid hay una bonificación del 99% para descendientes y ascendientes que también aplica en La Rioja si la cuota liquidable es igual o inferior a 400.000 euros y, en Aragón, una bonificación del 100% para hijos hasta los 500.000 euros.

Competitividad y brecha entre regiones

Las críticas de José Domingo de Ampuero son coincidentes con las que de manera reiterada viene realizando el tejido empresarial navarro. Todas ponen el acento en la acusada pérdida de competitividad de Navarra de la que vienen alertando informes que periódicamente lo analizan. Los resultados de estos trabajos reflejan diferencias crecientes de fiscalidad entre regiones y una brecha creciente entre las que han optado por disminuir la presión fiscal e introducir medidas para hacer más atractiva la inversión en el territorio y las que han adoptado políticas que han terminado incrementando la carga tributaria sin introducir a cambio medidas de alivio para dar respuesta a temas que suponen un problema para un gran número de contribuyentes como la vivienda.

En este punto, conviene recordar que el País Vasco fue la única que apostó por mantener la deducción por adquisición de vivienda habitual que Navarra y las regiones de territorio común eliminaron en 2013. Tras la última reforma vasca, la deducción, de entre el 18 y el 23%, seguirá en vigor pero sólo los contribuyentes que no superen los 68.000 euros de renta podrán aplicarla. En Navarra no se ha recuperado y tampoco en Madrid. Sí han incorporado incentivos aunque de menor entidad La Rioja y Aragón. En la primera los menores de 36% pueden deducirse en función de su renta entre el 3 y el 5% de la cuota íntegra autonómica por adquisición o construcción de vivienda habitual. En Aragón, el incentivo es del 5% y también para menores de 36 años pero sólo para adquisición o rehabilitación de vivienda habitual en núcleos rurales.

Apenas beneficio para pequeñas empresas

En lo que respecta a las empresas, la desventaja que presentaba Navarra con respecto a Euskadi y las comunidades de régimen común se ha reducido tras los últimos cambios que aprobó Navarra en Sociedades y que permitirán que a partir de este año las compañías que hasta ahora tenían que tributar a un tipo del 28% lo hagan al 25%, como en las comunidades de territorio común, si cumplen determinados requisitos. Desde no aplicar ERTES por causas económicas, a no tener sanciones en materia de prevención de riesgos laborales o contar con un plan de igualdad. El País Vasco aplica a estas firmas un tipo del 24% salvo que tenga beneficios extraordinarios superiores al 35% que conlleva elevar el tipo hasta el 28%. Sin embargo, como figura en el cuadro que acompaña esta información y donde se recogen los tipos generales, sin tener en cuenta las deducciones que aplica cada territorio, las ventajas que hasta ahora ofrecía Navarra a las empresas más pequeñas se han ido reduciendo por los avances tanto de Euskadi como de las comunidades de régimen común donde se aprobaron mejoras anuales hasta 2029. La previsión es que en 2027 la situación general sea ya menos favorable. A partir de ese año, las pequeñas empresas podrán tributar en las comunidades de régimen común al 22% frente al 23% actual y para las microempresas la horquilla se situará entre el 17 y 20%.