Informe

Navarra repite entre las comunidades con mayor presión tributaria

El Índice Autonómico de Competitividad Fiscal de 2025 la vuelve a situar en el puesto 14 de 19 y entre las recomendaciones que se apuntan en el trabajo está bajar los tipos de IRPF en todos los tramos

Actualizado el 24/10/2025 a las 09:15

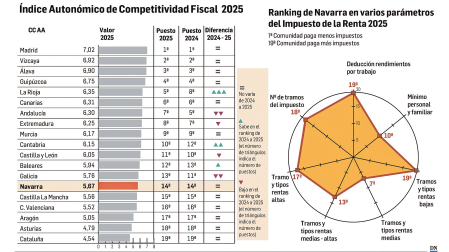

Navarra vuelve a situarse en el Índice Autonómico de Competitividad Fiscal como una de las comunidades con mayor presión tributaria. Ocupa, en concreto, el puesto 14 de 19 y es la región que ha sufrido el mayor retroceso en ese índice tras haber perdido siete posiciones entre 2017 y 2025. En el estudio, elaborado por la Fundación para el Avance de la Libertad y la Tax Foundation y que se ha publicado este jueves, se analiza la estructura de los sistemas tributarios de las 19 administraciones con autonomía tributaria (16 comunidades y las tres diputaciones vascas), evaluando más de 60 variables relacionadas con cinco grandes impuestos: Renta, Patrimonio, Sucesiones y Donaciones, Transmisiones Patrimoniales y Actos Jurídicos Documentados, e Impuestos autonómicos propios.

Lo que revela el análisis es una profunda brecha entre los modelos de política fiscal y su impacto directo en la atracción de inversión, talento y actividad económica poniendo negro sobre blanco dos estrategias fiscales diametralmente opuestas personificadas en la Comunidad de Madrid y Cataluña, primera y última en el ranking . También el País Vasco consolida su fortaleza fiscal con las diputaciones de Vizcaya (2ª), Álava (3ª) y Guipúzcoa (4ª), impulsadas por reformas en las reducciones del rendimiento neto del trabajo.

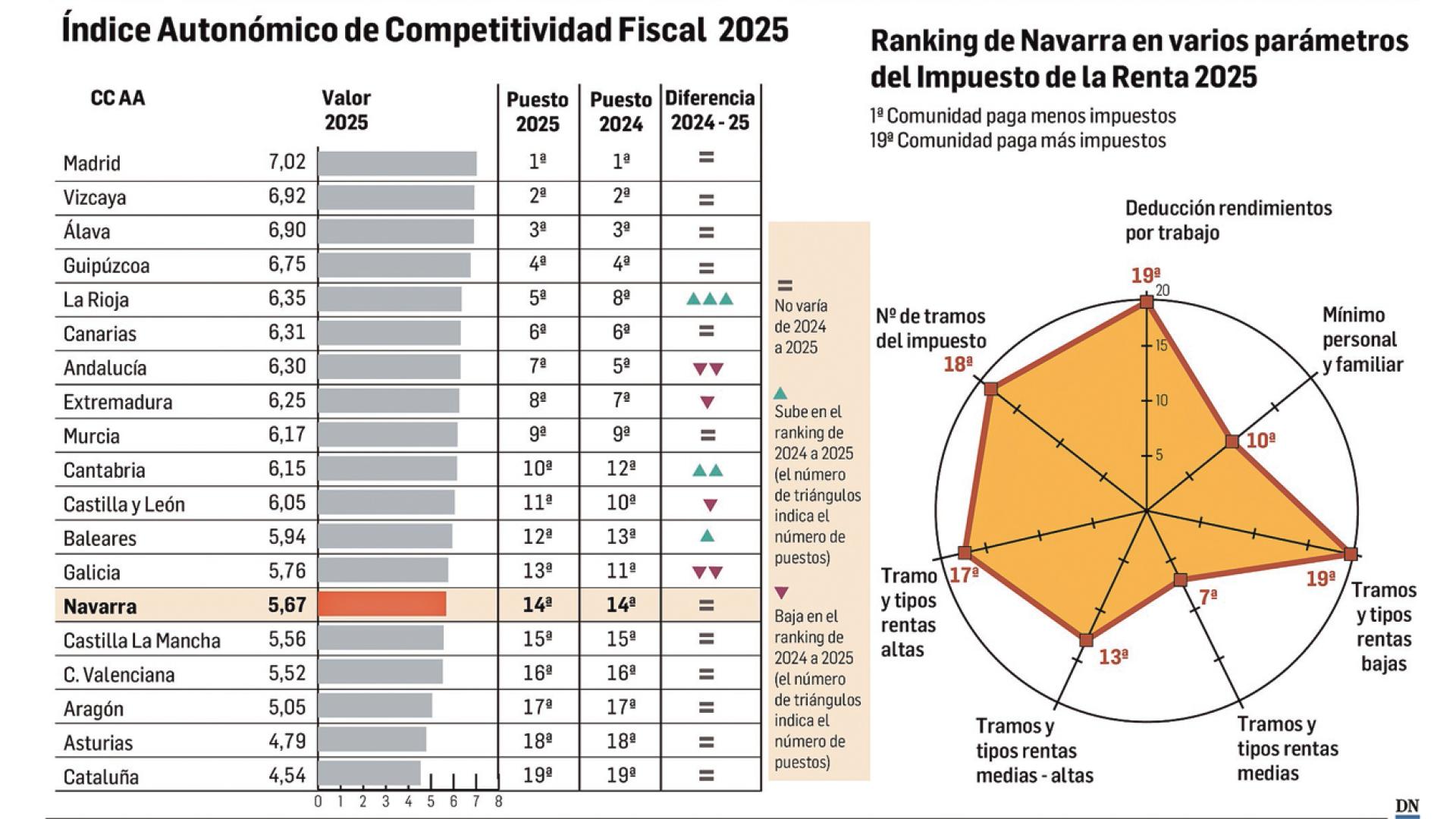

En el caso de la Comunidad foral se advierte cómo la falta de reformas de más calado en IRPF le han impedido a revertir la desventaja con las comunidades de régimen común. Concluye que los últimos cambios (en diciembre de 2023 -y para 2023 y 2024- la Comunidad foral deflactó un 6% los mínimos personales y familiares y aumentó los mínimos, tanto personales como familiares para las rentas que no superen los 30.000 euros) no han sido suficientes. De hecho, con respecto al índice de 2024, la comunidad tan sólo ha ganado una posición en IRPF (de ocupar el puesto 19 ese año ha pasado al 18 en 2025) cediendo el farolillo rojo a la Comunidad Valenciana. Con todo, sigue ocupando la última posición cuando se analizan las deducciones por rendimientos del trabajo.

Se explica que aunque Navarra elevó en 2023 hasta los 14.500 euros el límite a partir del cual existe la obligación de declarar, al no haber subido la bonificación del rendimiento del trabajo hasta el mismo nivel, las rentas bajas pero por encima de esos 14.500 euros siguen pagando más que en las demás comunidades de régimen común. Y de ahí que entre las recomendaciones que se plantean esté incrementar la reducción por rentas de trabajo desde los 800 y 1.400€ para los rendimientos netos inferiores a 10.500 euros y de 400 a 700 euros para los rendimientos superiores a 50.000€ y reducir los tipos impositivos de todos los tramos de IRPF que en la actualidad oscilan entre el 13 y el 52%. Una medida esta última que a la espera de ver cómo se concreta ya está prevista en la reforma del IRPF en la que trabajan el Gobierno y sus socios. La previsión es que dicha reforma beneficie a las rentas por debajo del salario medio en Navarra y que los trabajadores la noten ya en la nómina de enero con una rebaja en las retenciones que tendrá un impacto en 2026 de 114 millones.

Algunas recomendaciones

1 Renta. El informe apunta que para corregir la desventaja competitiva que tiene Navarra frente a las comunidades de régimen común, debería aumentar la reducción por rentas de trabajo de 800 a 1.400€ para los rendimientos netos inferiores a 10.500 euros y de 400 a 700 euros para los rendimientos superiores a 50.000 euros. También aboga por aumentar los mínimos personales y familiares, independientemente del nivel de ingresos, para ofrecer a las familias con hijos el mismo tratamiento fiscal que en el País Vasco. Se plantea, además, reducir los tipos impositivos de todos los tramos y especialmente de los tramos más elevados en 4,5 puntos para alcanzar un tipo impositivo máximo del 47,5%, parecido al de Alemania. En la actualidad Navarra tiene el octavo tipo impositivo más alto de toda Europa, 0,3 puntos por debajo del de Suecia y más elevado que el de países como Finlandia, Holanda, Alemania, Luxemburgo, Reino Unido, Suiza o Noruega. Recomienda además deflactar todos los años y de forma automática todos los tramos del IRPF, los mínimos personales y familiares y la reducción por rentas de trabajo con la inflación.

2 Sucesiones y donaciones. La recomendación es aplicar a los grupos I y II un mínimo exento de un millón de euros y aplicar a todos los grupos de herederos el mismo gravamen que a los cónyuges. También se plantea reducir el tipo impositivo hasta el 0,2% para todos los grupos de herederos o derogar la reforma del impuesto de 2018.

3 Patrimonio. Derogarlo o bonificarlo al 100%. De no ser posible, derogar la última reforma y aumentar el mínimo exento de 550.000 a 3.000.000 €.