Economía

Los navarros han ahorrado 1.723 millones desde que comenzó la covid

Acumulan en depósitos casi 19.500 millones, récord en la serie histórica

Publicado el 30/08/2021 a las 06:00

El año y medio de restricciones y confinamiento para frenar la expansión de la pandemia ha disparado el ahorro hasta cifras nunca vistas. En Navarra, los depósitos bancarios de particulares y empresas han acumulado 1.723 millones desde que comenzó la pandemia, según los últimos datos recogidos por el Banco de España. Una tendencia que se ha mantenido en el arranque del año (primer trimestre) con un incremento interanual del 9,7% frente al 7,7% de la media nacional.

El mantenimiento del estado de alarma hasta el 9 de mayo limitó los desplazamientos durante parte del trimestre. Todavía hoy persiste la incertidumbre que han provocado las sucesivas oleadas de contagios que, como razona el presidente del Colegio de Economistas de Navarra, Ángel Chocarro, “genera un efecto conductual que nos lleva a ahorrar por lo que pueda venir”, además de las limitaciones en actividades o desplazamientos “que han cercenado el acceso a determinados sectores de la economía, fundamentalmente el turismo, la hostelería y el sector cultural de ocio”.

Con todo, habrá que ver si se mantiene el nivel de ahorro cuando las estadísticas recojan el efecto del verano. Por lo pronto, las cifras provisionales del Banco de España (aún no se han hecho públicos los datos segregados por comunidades) revelan que en julio los depósitos siguieron creciendo con respecto a junio -están a punto de superar por primera vez el billón de euros- pese a ser un mes en el que se suele repetir un patrón de descenso del ahorro por las vacaciones estivales y desembolsos típicos de la época como la liquidación que ejecutan los autónomos del segundo trimestre o el abono del primer plazo de la declaración de la Renta.

El incremento del ahorro tiene su contrapunto en el aumento de las personas en riesgo de pobreza. Según el avance del informe AROPE, en 2020 el 26,4% de la población española se encontraba en riesgo de pobreza o exclusión fiscal lo que supone la quiebra de la tendencia descendiente de los últimos años y un incremento respeto del 2019 del 1,1%. Pero aunque no todos han podido ahorrar, lo cierto es que se trata del mayor incremento que ha sufrido esta variable desde que existen registros lo que indica que una buena parte de ese ahorro ha sido provocado por la pandemia. En un reciente estudio sobre el conjunto de la zona euro el Banco Central Europeo (BCE) señalaba que el 90% del ahorro durante el pasado año fue de carácter forzoso y el 10% restante precautorio.

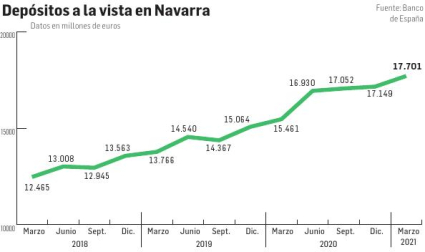

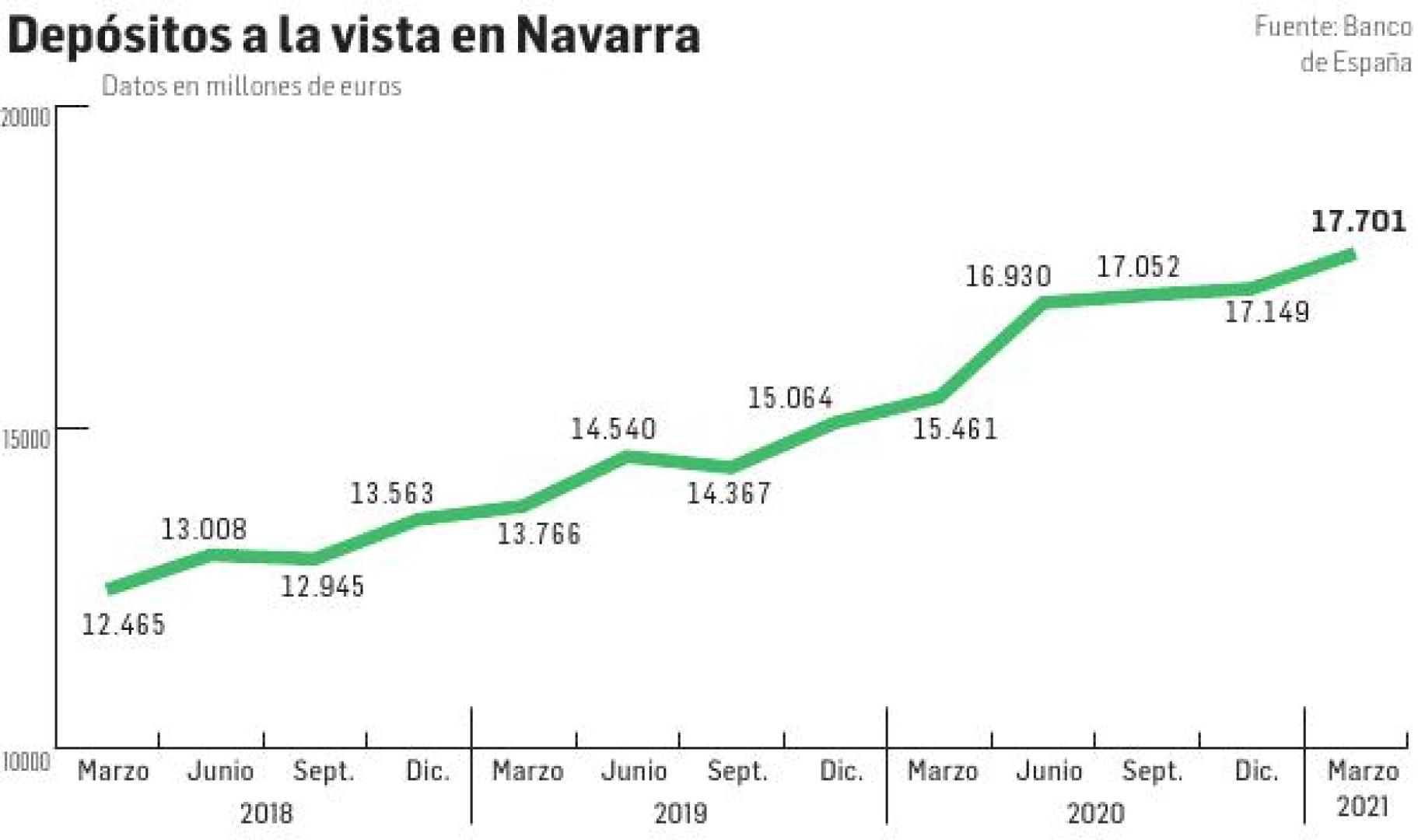

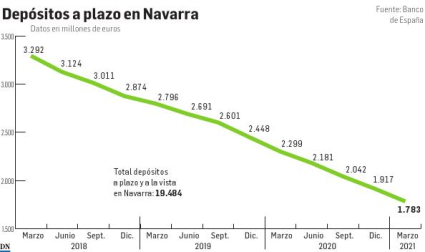

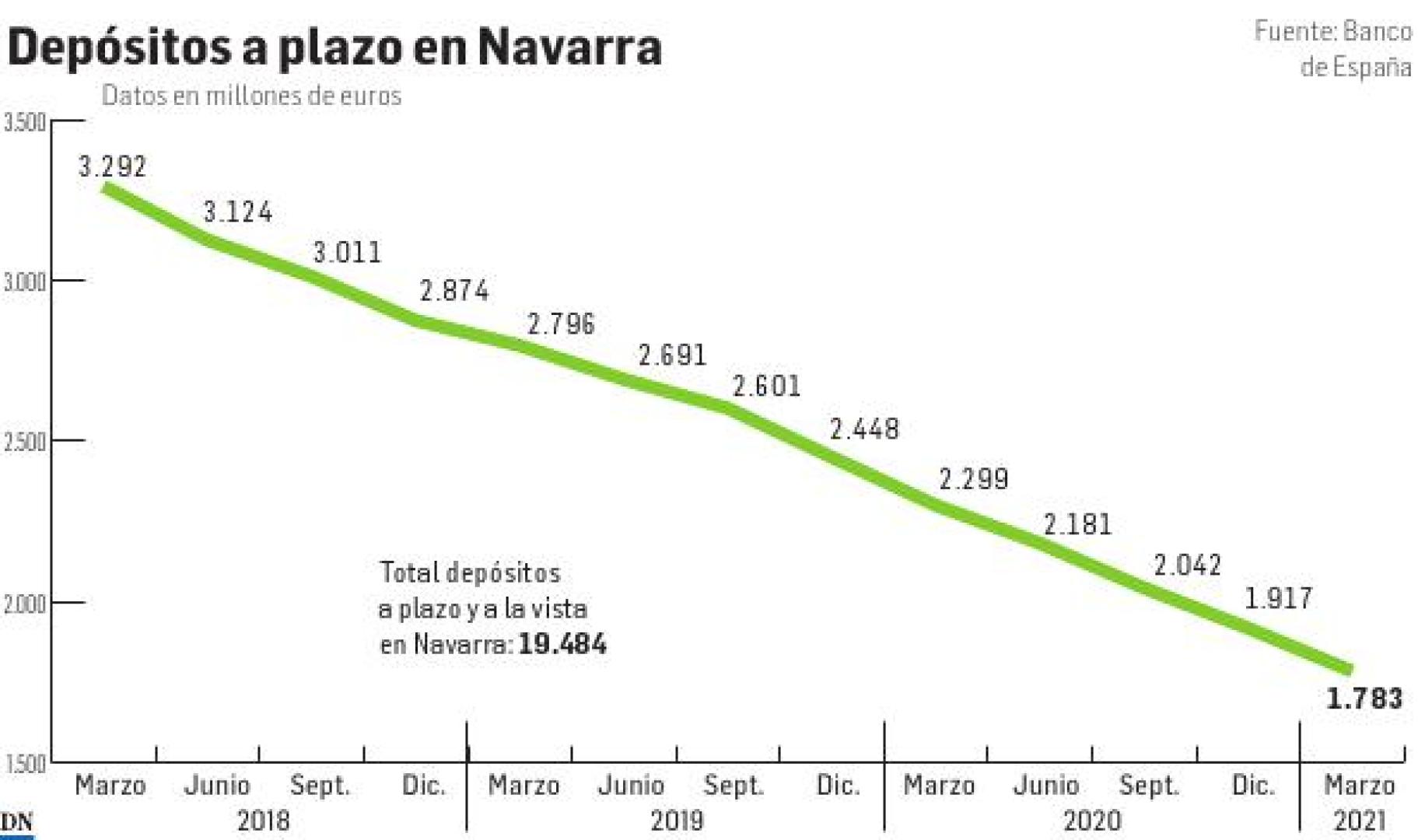

Las que más han engordado han sido las cuentas a la vista que superan en Navarra los 17.700 millones tras sumar algo más de 1.500 desde el arranque de la covid. Los depósitos a plazo que llevaban años recortando su capital todavía cuentan con 1.783 millones, prácticamente todo ese dinero corresponde a contrataciones antiguas que aún no han vencido. Hay que recordar que hace una década, cuando la rentabilidad de los depósitos a plazo superaba el 3%, cerca del 65% del dinero se metía en esa hucha a plazos. Con todo, entre los dos (depósito a la vista y a plazo) suman hoy 19.484 millones. Al dinero acumulado en depósitos hay que añadir otros 7.000 millones de patrimonio que al cierre de 2020 tenían los navarros, según datos de Inverco, invertidos en fondos de inversión.

Los nubarrones que ha dejado la covid han empezado a despejarse con el avance de la vacunación, pero la situación vivida y el temor a perder el trabajo sigue pesando a la hora de tomar decisiones de consumo en los hogares y muchos no consiguen borrar las secuelas que dejó el confinamiento.

AHORRO Y RECUPERACIÓN

Con el verano algunos podrían haber empezado a abrir el grifo al gasto pero otros tantos siguen decidiendo si gastar o no. Para algunos expertos en la reducción de este ahorro está la clave para poder recuperar este año, al menos en parte, el terreno económico perdido por el batacazo del coronavirus pero el camino no será fácil. Desde BBVA Research el economista Pep Ruiz asegura que la recuperación del consumo (menor ahorro) ya ha empezado a marcar diferencias en el crecimiento regional.

Razona que la recuperación del gasto de los hogares, y en particular el avance del turismo nacional está permitiendo mejorar las perspectivas de crecimiento, en mayor medida en la costa mediterránea y con Baleares (8,3%) y Canarias (6,9%) a la cabeza pese a su mayor dependencia del turismo exterior. Según las previsiones de este centro de estudios, Navarra será este año la tercera comunidad con menor crecimiento. De cumplirse su pronóstico, se quedaría con un 5,9%, superando únicamente a Extremadura (5,7%) y La Rioja (5,6%), mientras que la media nacional será del 6,5%. Hay que recordar que la previsión del Ejecutivo foral es que la comunidad crezca un 6,5%. Una estimación que la Autoridad Fiscal (AIReF) ve “algo optimista” y rebaja hasta el 5%.

Pero no todos los economistas coinciden en que el ahorro (menor consumo) está detrás de las cifras de crecimiento (menor en el caso de Navarra) que se auguran. Desde la Cámara de Comercio de Navarra, Fernando San Miguel Inza, responsable de estudios económicos y proyectos europeos, razona que a pesar del mayor incremento de los depósitos en la comunidad, el crecimiento no está siendo mucho menor que en España. Apoya su argumento en los datos de variación del gasto de las familias y el índice de comercio al por menor que, apunta, “ha evolucionado de forma muy parecida en Navarra y España”. También, completa, el gasto en consumo de las familias en el primer trimestre de 2021 cayó menos en Navarra.

MENOR CRECIMIENTO

En su opinión, la menor previsión de crecimiento puede ser debida en Navarra a una menor caída en 2020 (Navarra cayó un 8,3% frente al 10,8% en España). Para Andalucía, BBVA Research proyecta un crecimiento del 6,7%, pero también cayó un 10,3% en 2020 (una diferencia de 3,6 puntos porcentuales). Navarra cayó un 8,3% y crecerá un 5,9% (una diferencia de 2,4 puntos porcentuales). Por tanto, remarca San Miguel, “el dato de crecimiento de este año creo que es importante leerlo junto al de caída de 2020 para no tener sólo una parte de la foto”.

Según este experto, la diferente estructura productiva también puede influir. Navarra depende más del sector exterior y la industria y en especial de la rama de automoción, con un peso muy superior al del conjunto nacional y que ahora mismo atraviesa un momento complicado. Así lo corrobora el último dato de expertos. Han crecido un 14% entre enero y junio de este año, y pese a ser un crecimiento importante, resulta inferior al de otras comunidades. También se trata de una comunidad menos dependiente del turismo que otras que este año se han podido ver afectadas de manera positiva sobre todo en la comparativa con lo ocurrido el año anterior cuando el turismo se desplomó. Argumentos ante los que el responsable de estudios de la Cámara Navarra ve difícil concluir “a simple vista” una relación entre el posible efecto del ahorro/consumo y la previsión de crecimiento. “Creo que tiene que ver más con la comparativa con el año pasado (que Navarra cayó menos), con su estructura productiva y con el momento que atraviesan diferentes sectores: la automoción ha tenido ciertos problemas de suministros de componentes, frente al turismo que en algunas zonas ha crecido mucho en relación al año pasado que estuvo muy parado”, razona antes de apuntar hacia “otra variable importante para la recuperación”: la tasa de paro que en Navarra es la más baja de España en el primer y segundo trimestre de 2021. Con todo, más allá de la comparativa autonómica para San Miguel “lo interesante es la comparación con nosotros mismos, con cuánto o cuándo vamos a volver a recuperar el nivel de PIB previo a la crisis y la senda de crecimiento, y cuáles van a ser nuestras palancas de crecimiento. No hay que olvidar que la crisis ha podido variar nuestras preferencias de consumo, gasto... Esto habrá que verlo a partir de ahora para analizar cómo afecta en los presupuestos familiares, qué implicaciones tiene y si se generan diferencias entre las familias que ahorran y mantienen su empleo y aquellas que lo han perdido y han desahorrado”.

Para el decano de los economistas navarros “nos encontramos en un momento clave de la reactivación económica que debe fundamentarse en el consumo (consumo responsable) que, dado el incremento del ahorro de las familias y empresas, es posible realizar, (se observa también un incremento de las financiaciones dirigidas a vacaciones y a la compra de vehículos por ejemplo y una reducción de refinanciaciones para la cobertura de deudas) y también debe fundamentarse en la entrada de los fondos europeos que pueden transformar y modernizar la economía española, crear riqueza y empleo. Esta combinación de consumo y de fondos europeos es sinónimo de éxito en el proceso de reactivación. Estamos ante una gran oportunidad que no debemos desaprovechar”.

La subida de precios devalúa el dinero ahorrado por las familias

A la nula rentabilidad de cuentas y depósitos se ha sumado en fechas más recientes un nuevo frente: la inflación. En julio los precios subieron en Navarra un 3,3% en tasa interanual frente al 2,9% de la media nacional lo que complica y mucho la inversión sin riesgo. Y en agosto los golpes al bolsillo de las familias han continuado: luz, gasolina, alimentos...

Según datos de Inverco, el ahorro financiero de las familias ya perdió un 0,4% de su poder adquisitivo en los tres primeros meses de este año por el efecto de la inflación. “La inflación va mermando el poder de compra del ahorro. Los últimos años hemos disfrutado de una inflación reducida, lo que ha supuesto un cierto alivio en las inversiones, especialmente las de perfil conservador. Sin embargo, comienza a repuntar para retornar posiblemente a lo que serían niveles normalizados del 2%”, apuntan desde BBVA.

Por su parte, no se espera que la rentabilidad de los depósitos suba antes de dos o tres años, cuando se estima puede haber alguna expectativa de subida de tipos.

Desde el portal financiero HelpMyCash sostienen que “ahora todo el mundo tiene muy presente la palabra inflación y, dependiendo de cómo evolucionen los datos, a medio plazo, unos tres o cinco años, podrían subir un poco las rentabilidades”.

La mayoría de los depósitos han sufrido variaciones a la baja en los últimos meses. Con todo, en el mercado sigue habiendo productos superiores a la media, principalmente de bancos online pequeños y medianos destinados a captar fondos o de entidades europeas que se comercializan a través de plataformas como Raisin donde se pueden encontrar retornos de hasta el 1,17% a 60 meses.

Los expertos coinciden en que aquellos productos financieros que no den rentabilidades superiores a la inflación existente hacen que el ahorro pierda valor y es especialmente significativo en un escenario como el actual en el que se está produciendo el mayor embalsamiento de ahorro de la historia en depósitos bancarios.

INFLACIÓN "TEMPORAL"

La buena noticia es que según muchos analistas y los propios bancos centrales el fenómeno de la inflación será temporal. Con todo, el Banco Central Europeo (BCE) ha decidido flexibilizar su histórico objetivo de inflación “por debajo, pero cercano al 2%” para tolerar subidas puntuales de los precios superiores al 2%. En España, donde el IPC se sitúa en el 2,9%, la Comisión Europea prevé que la inflación supere el 2% hasta principios de 2022 y luego disminuya al 1,4%.