Fiscalidad

Una familia navarra paga en impuestos un tercio de sus ingresos brutos del año

Debe destinar algo más de dos meses de trabajo sólo para pagar el IRPF; aunque este impuesto y el IVA son los que más pesan, la factura tributaria sube con cotizaciones sociales, vivienda, tasas, transporte e impuestos indirectos

Actualizado el 29/04/2026 a las 07:41

Los impuestos no son algo popular, pero sí necesarios para nuestra calidad de vida, sostener servicios básicos como la sanidad y la educación y pagar las pensiones. Sin embargo, según la OCDE, en España volvieron a subir el año pasado más que el salario real y no está demás calcular cuántos días trabajamos para pagar a Hacienda, en nuestro caso, a la Navarra que es quien recauda en la comunidad tanto los impuestos directos como los indirectos. Es una pregunta que responde todos los años entrado el verano la Fundación Civismo con su tradicional informe sobre el día de la liberación fiscal, que simboliza la jornada en la que el contribuyente medio deja de trabajar exclusivamente para pagar impuestos y comienza a generar ingresos para sí mismo.

El think tank está trabajando en el cálculo correspondientes a 2026 pero le hemos pedido a su director general, Albert Guivernau, una estimación sobre el porcentaje del salario bruto anual que una familia navarra tipo tiene que destinar en la comunidad al pago de impuestos. “Si atendemos únicamente a los impuestos más visibles y a las cotizaciones del trabajador, la carga se sitúa en torno al 37% de la renta bruta, algo más de un tercio de sus ingresos. Sin embargo, cuando se incorpora el conjunto de cotizaciones sociales especialmente las empresariales, el esfuerzo fiscal total se aproxima a los dos tercios del coste laboral”, adelanta.

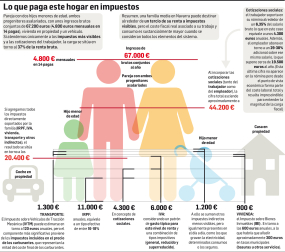

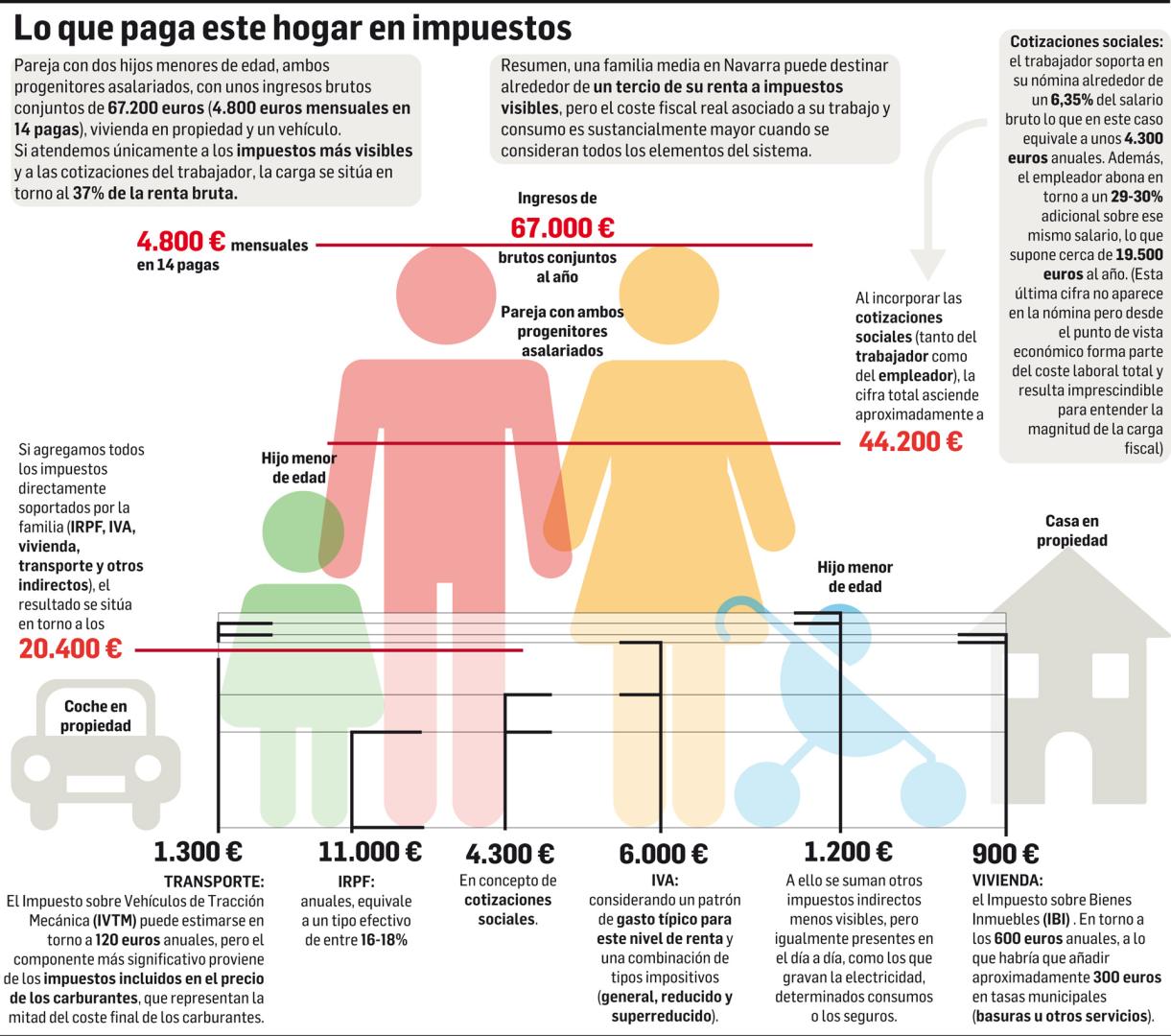

Para ilustrar el ejemplo, este especialista ha tomado como referencia a una pareja con dos hijos menores de edad. Ambos progenitores son asalariados, declaran unos ingresos brutos conjuntos de 67.200 euros anuales (4.800 euros mensuales en 14 pagas), vivienda en propiedad y un vehículo, un perfil representativo, dice, de una familia media de la comunidad. El salario del ejemplo arroja un sueldo bruto mensual de unos 2.400 euros por contribuyente y en Navarra el salario medio se situó en 2024, según la Encuesta Anual de Coste Laboral del Instituto Nacional de Estadística en 29.661,01 euros lo que en catorce pagas arroja una retribución mensual de 2.118 euros.

A la hora de desglosar los conceptos que engrosan la factura fiscal conviene empezar por el tributo más reconocible, el IRPF, que como apunta Guivernau, tiene en Navarra una estructura con algunas particularidades respecto al régimen común, con tipos efectivos algo superiores en tramos medios, aunque compensados parcialmente por los mínimos familiares. “Para un hogar como el descrito, la estimación razonable se sitúa en torno a los 11.000 euros anuales, lo que equivale aproximadamente a un tipo efectivo del 16%-18%”, señala.

Entrado el mes de abril y en plena campaña de la Renta, quizá este importe no sorprenda porque a más de un trabajador de la comunidad se le habrá quedado grabado la parte de su salario que el año pasado destinó al pago de IRPF y Seguridad Social. En otras palabras, la diferencia entre su salario bruto y el neto (el que en realidad percibió en su cuenta bancaria cada mes). Conviene tener en cuenta que las empresas aplican diferentes retenciones en la nómina de cada empleado. De esta forma, además de pagar las contribuciones a la Seguridad Social (por desempleo, jubilación, etc.), el empleado adelanta el pago del IRPF por las rentas de trabajo obtenidas. Dependiendo de lo que le corresponda pagar de IRPF en función de sus circunstancias personales y de lo que ya haya adelantado, el resultado de la declaración le saldrá a pagar o a devolver.

Según el trabajo de Civismo, el año pasado los trabajadores tuvieron que destinar algo más de dos meses (67,5 días) al pago del IRPF. Pero aunque este impuesto es el que más pesa, el engranaje fiscal es mucho más amplio y, de hecho, en el mejor de los casos, hasta julio seguiremos teniendo que trabajar para cumplir con nuestras obligaciones tributarias.

En 2025 fueron los vascos -con un tipo efectivo del IRPF del 15% y los únicos junto a Navarra con autonomía fiscal- los que antes dejaron de pagar impuestos: el 12 de agosto. Doce días más tardaron catalanes y extremeños (24 de agosto) mientras que los navarros, con un tipo medio en IRPF, según el trabajo, del 17%, empataron con la media: el 18 de agosto.

En la nómina, además de lo que pagamos por IRPF, las cotizaciones sociales constituyen una parte esencial, y a menudo poco visible del esfuerzo fiscal. El trabajador soporta en su nómina alrededor de un 6,35% del salario bruto, lo que en el ejemplo que se analiza equivale a unos 4.300 euros anuales. Pero, de manera adicional, el empleador abona aproximadamente un 29%-30% más sobre ese mismo salario, lo que supone cerca de 19.500 euros al año.

Aunque esta última cifra no aparece en la nómina, el director de Civismo señala que “desde el punto de vista económico forma parte del coste laboral total y resulta imprescindible para entender la verdadera magnitud de la carga fiscal”.

El impuesto que grava el consumo cotidiano

Junto a la imposición directa, el peso de los impuestos indirectos es igualmente relevante en la factura fiscal de las familias. El IVA, que grava el consumo cotidiano, representa una parte significativa pese a su menor visibilidad. “Considerando un patrón de gasto típico para este nivel de renta y una combinación de tipos impositivos (general, reducido y superreducido), la estimación se sitúa en torno a los 6.000 euros anuales”, plantea Guivernau.

El año pasado pagar el IVA les costó a los trabajadores 47 días de trabajo. De media cada contribuyente pagó unos 2.814 € anuales en IVA, lo que equivale a 46,7 días laborales. Se trata de un impuesto que grava el consumo sin atender a la renta lo que penaliza especialmente a las familias con menor capacidad de ahorro.

Vivienda, tasas y transporte

En el ámbito de la vivienda, el Impuesto sobre Bienes Inmuebles en Navarra presenta “niveles moderados en comparación con otras regiones”, según Civismo. Para el perfil analizado, estiman un coste de en torno a los 600 euros anuales, a lo que habría que añadir 300 euros más en concepto en tasas municipales (basuras u otros servicios), lo que termina elevando el coste fiscal total de este capítulo hasta los 900 euros. El transporte constituye otro capítulo relevante. El Impuesto sobre Vehículos de Tracción Mecánica puede estimarse en torno a 120 euros anuales, pero el componente más significativo proviene de los impuestos incluidos en el precio de los carburantes, que representan aproximadamente la mitad del coste final. En conjunto, el gasto fiscal asociado al transporte puede situarse en torno a los 1.300 euros anuales. A ello se suman otros impuestos indirectos menos visibles, pero igualmente presentes en el día a día, como los que gravan la electricidad, determinados consumos o los seguros. De forma prudente, pueden estimarse en torno a 1.200 euros anuales.

Así, si sumamos todos los impuestos directamente soportados por la familia (IRPF, IVA, vivienda, transporte y otros indirectos) y las cotizaciones del trabajador 4.300 euros) la factura anual en impuestos sube hasta los 24.700 euros, casi un 37% de los ingresos brutos anuales. Se trata en todo caso, recuerda desde el think tank de una estimación basada en tipos efectivos medios y patrones de consumo estándar y la cifra concreta puede variar en función del municipio, las deducciones aplicables y las decisiones de gasto de cada hogar.