Economía

Un 43% más por IRPF y un 37% por IVA: así ha crecido la recaudación fiscal en Navarra desde 2021

El organismo autónomo ingresa un 43% adicional por IRPF y un 37% por IVA; el aumento de la ocupación, el consumo y la inflación sumado a nuevos tributos y a los mayores ingresos por Sociedades explican la subida

Publicado el 19/04/2026 a las 05:00

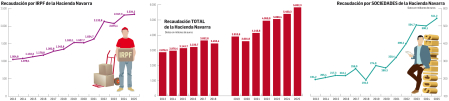

La recaudación de la Hacienda Navarra lleva cinco años consecutivos pulverizando récords. Los ingresos tributarios superaron el año pasado los 5.865 millones, 433 millones más que en 2024 pero 1.700 millones por encima de lo recaudado en 2021 cuando los ingresos volvieron a subir tras el valle que dejó la pandemia de la covid. Se trata de un incremento muy superior al que el propio Ejecutivo foral había contemplado para cada uno de esos años en sus previsiones. En 2025 la diferencia alcanzó los 425 millones pero desde 2021 la desviación supera los 2.300 millones de euros.

Detrás del incremento que ha experimentado estos años la recaudación, superior al crecimiento acumulado del PIB, está el aumento del número de personas ocupadas (al cierre de 2025 había 31.400 personas ocupadas más que en 2021) y del consumo, que explica que la Hacienda Navarra ingresara el año pasado 2.334 millones por el impuesto que grava la renta de las personas físicas de acuerdo con sus circunstancias personales y familiares y el ahorro: el IRPF. El año pasado, la buena marcha del empleo dejó un incremento interanual superior al 7% en los ingresos procedentes de las retenciones de trabajo, el dinero que la empresa descuenta mensualmente de la nómina del trabajador e ingresa la Hacienda Navarra como un adelanto del impuesto anual, y que alcanzaron los 2.077 millones.

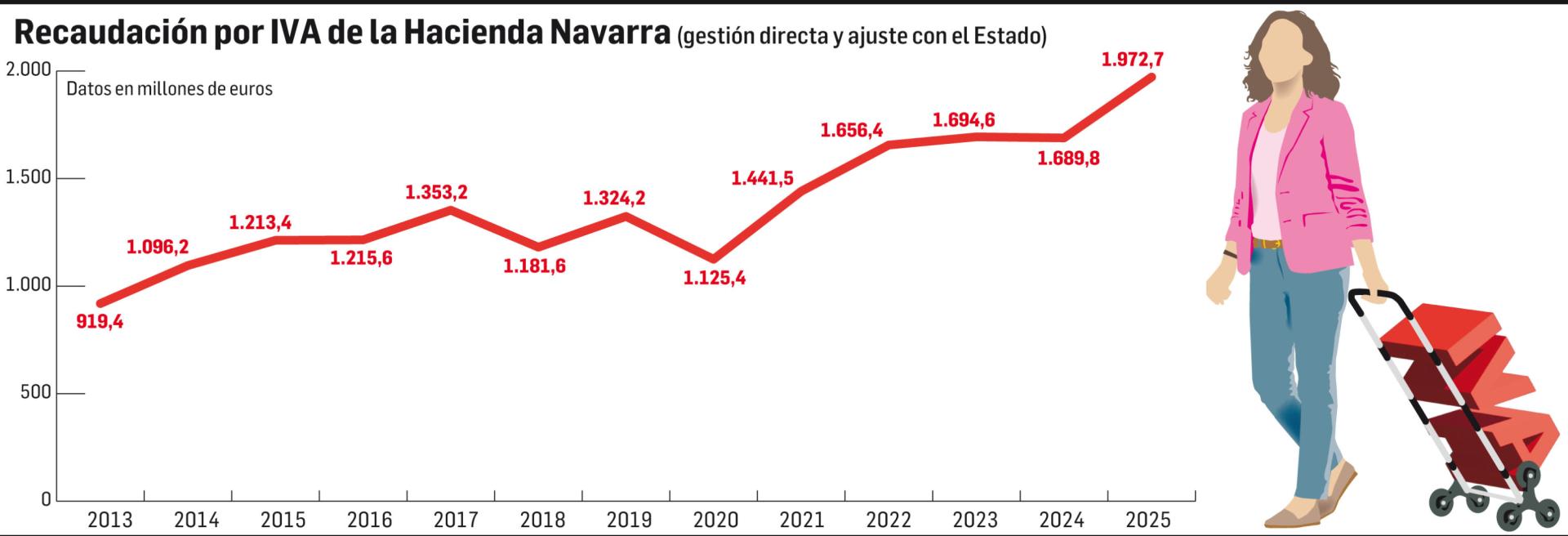

En conjunto, el IRPF dejó el año pasado 700 millones de recaudación más (+43%) que en 2021 a los que hay que sumar otro extra de 531 millones por el IVA, que grava el consumo y donde se ha pasado de los 1.441 millones recaudados en 2021 a los 1.973 millones del pasado ejercicio. También el efecto inflación ha provocado que los tipos marginales de los impuestos progresivos, y por tanto los ingresos, suban.

IRPF e IVA concentran el 73% de los ingresos de la Hacienda Navarra y han sido estos años el principal motor del avance recaudatorio al que también ha contribuido la creación de nuevos impuestos y la marcha de otros tributos como el Impuesto de Sociedades, donde los ingresos han subido este lustro casi un 70%, pasando de los 320 millones recaudados en 2021 a los 541 del cierre de 2025, y los impuestos especiales.

AUTONOMÍA Y REPARTO ENTRE ADMINISTRACIONES

Navarra cuenta con un régimen tributario propio garantizado por el Amejoramiento y plasmado en el Convenio Económico para los impuestos directos: desde el IRPF a Sociedades, pasando por Sucesiones y Donaciones o Patrimonio, entre otros, y además recauda en su totalidad los impuestos indirectos, el principal el IVA pero también impuestos especiales como el de hidrocarburos o tabaco. Pero en esa autonomía de la que goza Navarra el margen de actuación no es infinito y la presión fiscal efectiva de la comunidad, como se recoge en el Convenio, debe ser similar a la del resto de España. Es decir, que tiene autonomía para cambiar impuestos directos pero en conjunto debe pagar de forma similar al resto de los españoles.

En el caso del IRPF, que costean sobre todo las clases medias, puede subirlo y bajarlo como ninguna otra comunidad (salvo las haciendas forales en el País Vasco) pero en la última década ha pasado de tener un impuesto con tipos máximos bajos respecto a la media nacional a exactamente lo contrario, a tener los más altos. A diferencia de lo que ocurre en el País Vasco, donde las rentas de hasta 110.000 euros son las que menos IRPF pagan de toda España, en Navarra el beneficio fiscal se limita a los trabajos de renta más bajos (20.000 y 30.000 euros), según se recoge en la comparativa incluida en un trabajo reciente del Consejo General de Economistas de España.

IMPUESTOS INDIRECTOS, MENOS MARGEN

En los impuestos indirectos, que Navarra también recauda, el margen de actuación es mucho más limitado debido a la propia naturaleza de estos impuestos armonizados, también en el conjunto de la Unión Europea. Las competencias de la Hacienda Navarra en este punto quedan restringidas a aspectos concretos de la gestión del impuesto aunque hay tributos como el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que sí puede regular de forma autónoma. La recaudación de la Hacienda Navarra se completa con otros ingresos como tasas, precios públicos, transferencias de otras administraciones o enajenación de patrimonio y se distribuye entre las diferentes administraciones públicas.

La parte destinada a la estatal se fija en el Convenio, es lo que se conoce como aportación con la que la comunidad sufraga las competencias no transferidas que la administración central presta en su territorio y el pago de los intereses de la deuda. Otra parte va a las entidades locales a través del Fondo de Haciendas Locales o del Plan de Infraestructuras Locales.

El organismo autónomo tiene encomendada la gestión de los ingresos tributarios de la Comunidad foral, que representan más del 94% de los ingresos no financieros que integran los Presupuestos Generales de Navarra. Con los ingresos obtenidos el Gobierno acomete los gastos que conlleva la prestación de los servicios públicos que demandan los ciudadanos: sanidad, educación, servicios sociales y promoción social, entre otros.

IRPF. Un tributo directo y progresivo que grava nuestras rentas

El IRPF es un impuesto directo que pagan los ciudadanos (personas físicas) en función del volumen de ingresos que perciban a lo largo del año. Es decir, que es un impuesto progresivo donde aporta más a la caja común el que más gana. Lo que busca es que todos los ciudadanos contribuyan al sostenimiento de los gastos públicos y favorecer a las personas que se encuentran en una situación más precaria. Se gravan los rendimientos del trabajo, que son fundamentalmente los salarios, pero también otras rentas, como las provenientes de las pensiones. También, los rendimientos del capital, que son los que derivan de los inmuebles y los ahorros y los rendimientos de actividades económicas. Además, quedan gravadas las ganancias (menos las pérdidas) que se van produciendo en el patrimonio personal.

La tarifa general del impuesto en Navarra es muy diferente a la del territorio común. Cuenta en total con once tramos y tipos que van desde el 13 al 52%, una distancia de 39 puntos porcentuales que refleja una mayor progresividad normativa que en otros territorios. El impuesto aumenta con más intensidad a medida que crece la renta, ampliando la diferencia en el esfuerzo fiscal entre rentas bajas y altas.

Valencia tiene el tipo máximo agregado más elevado de todas las comunidades del régimen común, el 54%, pero el mínimo se sitúa en el 18,5%. El IRPF ha ido ganando peso de forma sostenida en el sistema tributario navarro ampliando su distancia respecto a otros impuestos directos, en buena medida, por la evolución de las rentas del trabajo y del ahorro declaradas por las personas físicas.

En las dos últimas décadas ha pasado de representar el 28,5% de la recaudación líquida total que suponía en 2004 al 39,8% de 2025, más de once puntos adicionales y uno de los niveles más altos de la serie. Un cambio que como valoran desde Institución Futuro tiene implicaciones claras porque la Hacienda Foral depende más de las rentas personales que hace veinte años, mientras otras figuras pierden peso relativo. “La estructura resultante es menos diversificada y más sensible a la evolución del empleo, los salarios y la normativa que afecta a la imposición directa”, destacan en un trabajo reciente.

La recaudación por retenciones del trabajo se incrementó el año pasado un 7,48% frente al 5% que había proyectado a Hacienda Foral de Navarra. Por primera vez se superaron los 2.000 millones de euros (2.007 millones) de recaudación por estas retenciones, el doble de lo que se ingresó en 2009 (1.035 millones). Detrás de este crecimiento está desde el incremento de las contrataciones públicas, a los incrementos retributivos de los empleados públicos y las pensiones, pero, también, el buen comportamiento que ha tenido el empleo en las empresas y el alza de los salarios. Además, aumentó el importe de los pagos fraccionados a cuenta del IRPF ingresado por empresarios y profesionales.

Sociedades. El principal pago fiscal sobre los beneficios empresariales

Aunque a gran distancia del IRPF y el IVA, el Impuesto de Sociedades es el tercer tributo con mayor recaudación de la Hacienda Navarra. Se trata de un impuesto directo de carácter personal. Siguiendo lo acordado en el Convenio, es la Hacienda Foral de Navarra la encargada de recaudarlo. El año pasado los ingresos por este impuesto superaron los 541 millones de euros, muy lejos de los 194,3 millones de 2013. Lo que grava son los beneficios que obtienen las empresas y otras entidades jurídicas durante el año fiscal. Mientras que en el impuesto de la renta se evalúa la situación de las personas físicas, en el caso de las empresas son estructuras más complejas que tienen una legislación propia.

Aunque, en principio, Sociedades solo se paga cuando existen beneficios, hay algunos casos específicos en los que las empresas también deben presentar sus correspondientes liquidaciones aunque no hayan obtenido ganancias. Así, lo primero que se analiza es si la empresa ha tenido beneficios. Para ello, se calcula la diferencia entre ingresos y gastos. Después, se aplican las reducciones y tras éstas el tipo que le corresponda que en Navarra oscilan entre el 17% que se aplica a las cooperativas y el 28%. Al valor resultante se le aplican las deducciones correspondientes.

Este año, el tipo máximo al que tributan las grandes empresas en Navarra, en el 28% y tres puntos superior al de las comunidades del régimen común y cuatro al del País Vasco, podrá bajar al 25% si se cumplen cuatro condiciones: si la empresa mantiene el empleo, no aplica ERTES por causas económicas, cuida la seguridad laboral y cuenta con un plan de igualdad. Esa rebaja condicionada del tipo al que tributan en Sociedades las grandes empresas fue la principal novedad del acuerdo fiscal para 2026 suscrito por los socios del Gobierno.

Los fiscalistas de la Comunidad foral llevaban años pidiendo esa equiparación con el régimen común y tras su aprobación no evitaron recordar que en el resto de España se da sin condiciones. Con todo y aunque algunas de esas condiciones le suscitan dudas, confían en que la mayoría de las empresas puedan cumplirlas.

Como contrapartida, en el acuerdo se incluyó el aumento de la tributación mínima efectiva de las empresas que tengan deducciones por invertir o participar en actividades de I+D+i o de cine. Una medida muy cuestionada en un momento en el que lo que se quiere es fomentar la innovación y cuando los incentivos que se han dado a las producciones cinematográficas han sido un éxito.

Esa tributación mínima no podrá ser menor al 13% en las empresas que tributan al 28% o lo harán al 25% si cumplen las condiciones. Si su tipo es del 23%, ese mínimo será del 11%, y si tributan al 19% por ser microempresas, del 10%. Los conceptos que integran la recaudación del Impuesto sobre Sociedades son las retenciones de capital, los pagos a cuenta del tributo del año en curso y la cuota diferencial resultante de la declaración del impuesto del año inmediato anterior.

IVA. El impuesto que llegó de Europa y todos pagamos al consumir

El Impuesto sobre el Valor Añadido (IVA) es el más conocido de los tributos indirectos, aquellos que se aplican a bienes y servicios y que, por lo tanto, afectan de forma indirecta a la riqueza de todas las personas. El IVA repercute sobre toda la cadena de producción (las empresas pagan el IVA de las compras que realizan, y, posteriormente, lo repercuten en las ventas que realizan). El proceso finaliza en quien consume esos bienes, productos y servicios, que es quien, en definitiva, paga el IVA que grava fundamentalmente el consumo directo. Cada persona puede conocer en cada compra y al detalle la carga tributaria que lleva incorporada cada producto o servicio.

El IVA es uno de los impuestos con mayor potencial recaudatorio del sistema tributario español y navarro y precisamente por eso los efectos económicos de cualquier variación en sus tipos son también muy notables.

UNA EXIGENCIA PARA ENTRAR EN LA CEE

Pero, ¿desde cuándo pagamos IVA? Aunque quizá muchos ya no lo recuerden, el IVA fue introducido el 1 de enero de 1986, como exigencia fundamental para la entrada de España en la Comunidad Económica Europea (CEE), origen de la actual Unión Europea y sustituyó al antiguo Impuesto sobre el Tráfico de Empresas (ITE). El impuesto arrancó con unos tipos impositivos menores que los utilizados en el resto del entorno europeo para que no resultara muy gravoso para el ciudadano tener que empezar a pagarlo.

Los tipos que se aplicaron al principio fueron el general del 12% y el reducido del 6%. Seis años después de su entrada en vigor, en 1992, el impuesto sufrió una importante reforma para eliminar los controles aduaneros en las fronteras y ajustarse al mercado único europeo. El IVA es un impuesto armonizado a nivel europeo, lo que significa que todos los países de la UE deben tener un tipo general no inferior al 15%.

En España se apostó desde el principio por varios tipos para no penalizar el consumo de aquellos bienes y servicios que tienen una especial importancia para la población por tratarse de consumos de primera necesidad que han ido subiendo de manera paulatina. Las dos subidas más importantes en este impuesto fueron las que se registraron en 2010 (entonces el tipo general subió al 18% y reducido al 8%)y, en 2012, cuando se pasó al actual tipo general del 21%, que se aplica a la mayoría de productos y servicios, y al reducido del 10%, para alimentos en general, transporte de viajeros, hostelería, servicios sanitarios y viviendas.

A raíz de la crisis energética por el conflicto en Oriente Medio al menos hasta el mes de junio y tanto en España como en Navarra se aplicará este tipo reducido del 10% a determinadas operaciones vinculadas al suministro de energía y combustibles. Además existe un tipo superreducido del 4% para alimentos de primera necesidad (pan, leche, queso, frutas, verduras), libros, periódicos y medicamentos.

Las empresas que se sitúan en las zonas intermedias de la cadena productiva pagan a Hacienda la diferencia entre el IVA de lo que compran y el IVA que repercuten (a su clientela) cuando venden el producto o servicio acabado. Es decir, que para la mayoría de las empresas el IVA no es ni un gasto ni un ingreso, sino un crédito o una deuda que tienen con Hacienda.

AJUSTE FISCAL CON EL ESTADO

Desde 2013, la recaudación por IVA en Navarra se ha duplicado pasando de los 919,4 millones recaudados ese año a los 1.972,8 millones del pasado ejercicio. Para obtener el importe total del IVA que corresponde a la Hacienda Navarra, a la recaudación por gestión directa hay que añadir el importe del ajuste fiscal a liquidar con el Estado hasta alcanzar una recaudación total proporcional al consumo relativo de Navarra respecto a la recaudación del total de territorio de aplicación del impuesto.

En 2025 la comunidad ingresó por ese ajuste 1.317 millones, el 66% de la recaudación total por IVA. De cara a 2026, la previsión que realizó en octubre el organismo autónomo es que este ajuste venga a compensar parte de la disminución en la recaudación por gestión directa, dado que el impuesto está creciendo a un ritmo más alto en el total del territorio. Se prevé una disminución en el IVA de las importaciones, que ingresa de manera exclusiva el Estado y ajusta con Navarra. Las operaciones interiores del conjunto de los territorios, por su parte, están obteniendo un crecimiento más elevado que el obtenido por la recaudación por gestión directa de Navarra.