Fiscalidad

Las novedades fiscales que trae 2026 en Navarra

La Ley aprobada este jueves eleva el importe de la deducción para complementar las pensiones mínimas y exenciones que afectan entre otros colectivos al de los transportistas

Actualizado el 19/12/2025 a las 08:33

Con la llegada de 2026 entrarán en vigor importantes medidas fiscales que contribuyentes y empresas deben conocer para poder realizar una mejor planificación fiscal. Entre los cambios que este jueves han recibido luz verde del Parlamento hay deducciones y exenciones que afectan entre otros colectivos al de transportistas. Bajo estas líneas se repasan algunos de los más destacados.

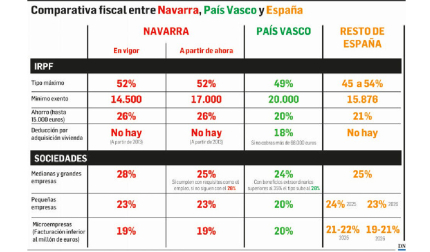

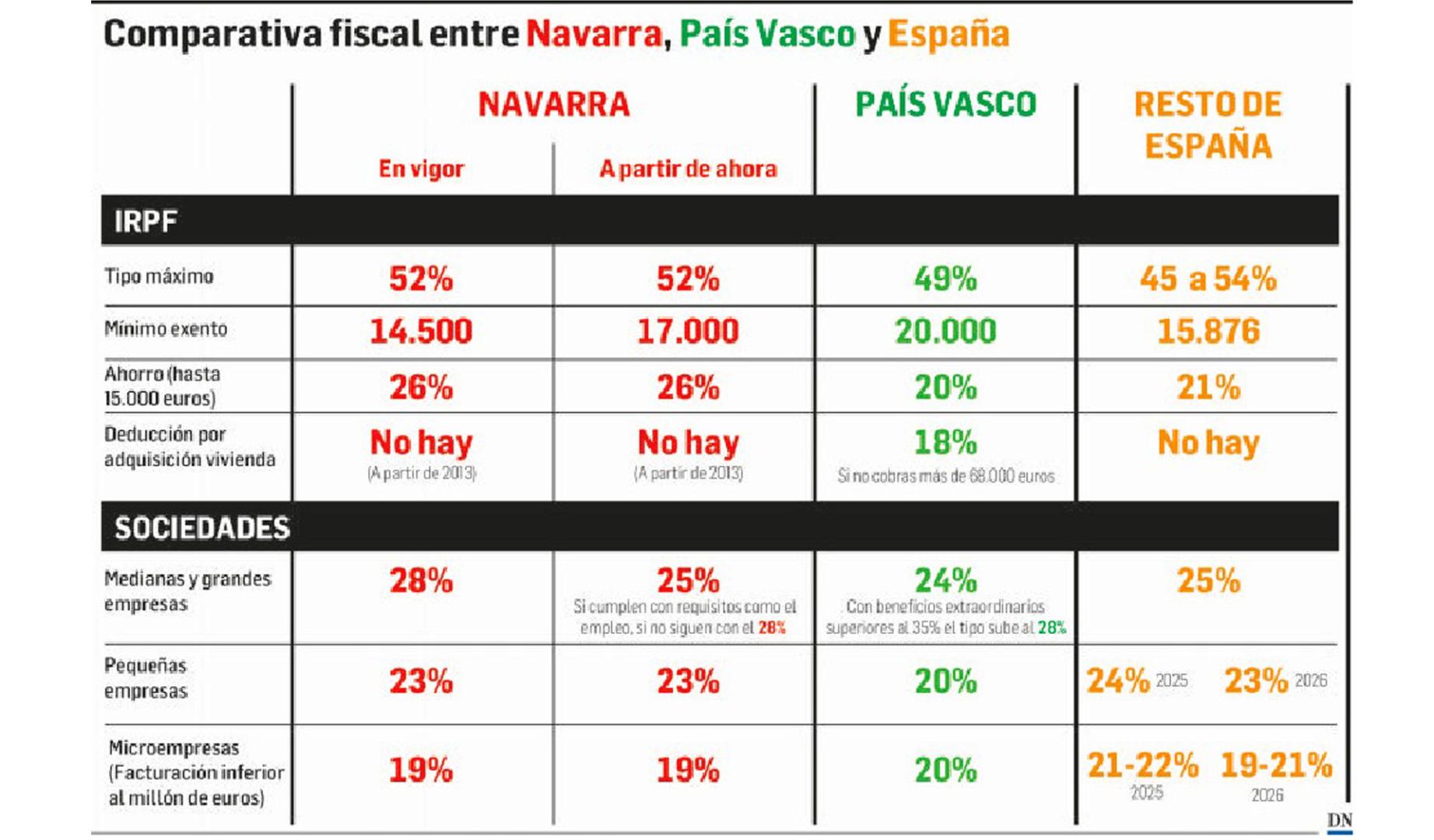

IRPF: Sube a 17.000 € el umbral para declarar

A partir de enero, los contribuyentes con un nivel de ingresos brutos que no supere los 17.000 euros no tendrán la obligación de declarar ni pagar por IRPF, una obligación que hoy está en 14.500 euros mientras que en el resto de España está en 15.876 euros. En el País Vasco el beneficio se amplió tras la última reforma a un tramo de renta superior al aprobado en Navarra y la obligación de declarar afecta a partir de los 20.000 euros de ingresos.

Deducción mínimos y rendimientos de trabajo

Aumentará, de forma progresiva, para las rentas de hasta 34.000 euros. En la actualidad, esa deducción se sitúan en 1.084 euros aunque se podía incrementar en 150 euros adicionales para rentas de hasta 30.000 euros. A partir de enero la deducción se elevará a 1.280 euros para los contribuyentes que no superen los 17.500 euros y esa cantidad se irá reduciendo de forma progresiva para las rentas que se sitúen entre esa cantidad y los 32.000 euros aunque en la ley aprobada ayer no se incluye ninguna medida adicional para mejorar el tratamiento fiscal de los contribuyentes con hijos pero ingresos más altos que en el País Vasco sí tienen un tratamiento fiscal más favorable. También aumentará la deducción por rendimientos del trabajo y se aplicará de forma más clara y progresiva ampliando el tramo de aplicación y beneficiando especialmente a rentas bajas y medias.

Aumento de las pensiones mínimas

El importe de la deducción fiscal para complementar las pensiones mínimas de viudedad y jubilación permitirá a partir de enero elevar su cuantía hasta los 15.400 euros brutos al año. Son 14 pagas de 1.100 euros frente a los 1035 euros actuales y supone una diferencia positiva cercana a los 1.000 euros para 2026 respecto a la cuantía de este año.

Indemnizaciones que quedan exentas

Se declararán exentas las ayudas percibidas por personas afectadas por la talidomida en España entre 1950 y 1980 (un medicamente que causó graves malformaciones congénitas) y también la compensación percibida por las víctimas del amianto y la que ha abonado la Iglesia Católica a víctimas de abusos su seno. La comisión que trabaja en el reconocimiento de estas víctimas ha realizado 44, 33 de hombres y 11 de mujeres. Además, los contribuyentes que hayan percibido este año indemnizaciones de seguros agrarios en concepto de compensación de pérdidas de ingresos, podrán optar por imputar la totalidad de las cantidades percibidas al periodo impositivo 2025 ó 2026.

Transporte. Ayudas por renovación flotas

Las ayudas para la transformación de las flotas de transporte de viajeros y de mercancías de empresas privadas se declaran exentas con un límite de 20.000 euros. También se incrementa de 200.000 a 250.000 euros el límite para poder acogerse al régimen de Estimación Directa Especial

Sociedades. Deducción por descarbonización

Las inversiones que se realicen en elementos nuevos del inmovilizado material afectos a la actividad económica que consigan una reducción del consumo de energía final de al menos 30.000 kW hora/año, darán derecho a practicar una deducción del 15%.

Castigo por cohecho y corrupción

Las empresas condenadas en sentencia firme por los delitos de cohecho y corrupción a autoridades o funcionarios públicos no tendrán derecho a aplicar durante el periodo que se imponga, los beneficios o incentivos fiscales establecidos en la norma.

Te puede interesar

Aprobada la tributación mínima del 15% para las multinacionales

El Parlamento ha aprobado este jueves el nuevo impuesto que gravará a las multinacionales con un tipo mínimo del 15% y que recaudará Navarra tras el acuerdo que alcanzó con el Estado en abril para modificar la ley que regula el Convenio Económico. Como ha explicado el consejero de Economía, José Luis Arasti, aunque se prevé que genere un efecto recaudatorio positivo, la información tributaria disponible no les ha permitido realizar una estimación precisa de su impacto. Tampoco en la memoria que acompaña el proyecto de ley se detalló el número de empresas de la comunidad sobre las que podría tener incidencia ni la recaudación que se espera obtener, aunque Óscar Martínez de Bujanda, director gerente de la Hacienda Navarra, llegó a estimar a finales de 2024 en alrededor de un centenar las empresas sobre las que podría tener incidencia el nuevo tributo que realmente consistirá en tres impuestos diferentes: el impuesto complementario nacional, el impuesto complementario primario y el impuesto complementario secundario.

El nuevo tributo está dirigido a grupos nacionales o multinacionales de gran magnitud y con un importe neto de cifra de negocios consolidado igual o superior a 750 millones de euros en, al menos, dos de los cuatro últimos ejercicios inmediatamente anteriores. Así, cuando el tipo impositivo efectivo de las entidades constitutivas de estos grupos en una jurisdicción determinada sea inferior al 15%, se recaudará un impuesto adicional (el impuesto complementario) al objeto de alcanzar el tipo mínimo global (el citado 15%) que estableció la Directiva del Consejo Europeo 2022/2523 del 15 de diciembre de 2022. La nueva ley foral entrará en vigor el día siguiente al de su publicación en el BON y tendrá efectos para los períodos impositivos que se inicien desde el 1 de enero de 2025.