Fiscalidad

La rebaja fiscal deja a la gran empresa navarra sólo al mismo nivel que las del resto del país

El ahorro potencial de las empresas que pasen a tributar al 25%, frente al 28% actual, se verá limitado por el alza de la tributación mínima. Las empresas valoran la “mejora” del escaparate en Sociedades pero advierten que limitar deducciones restará atractivo a las inversiones en I+D+i

Actualizado el 13/11/2025 a las 08:19

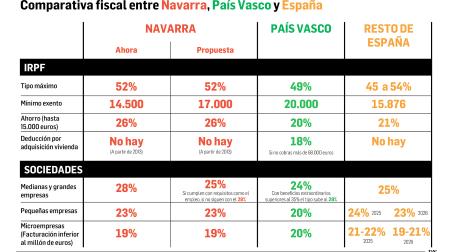

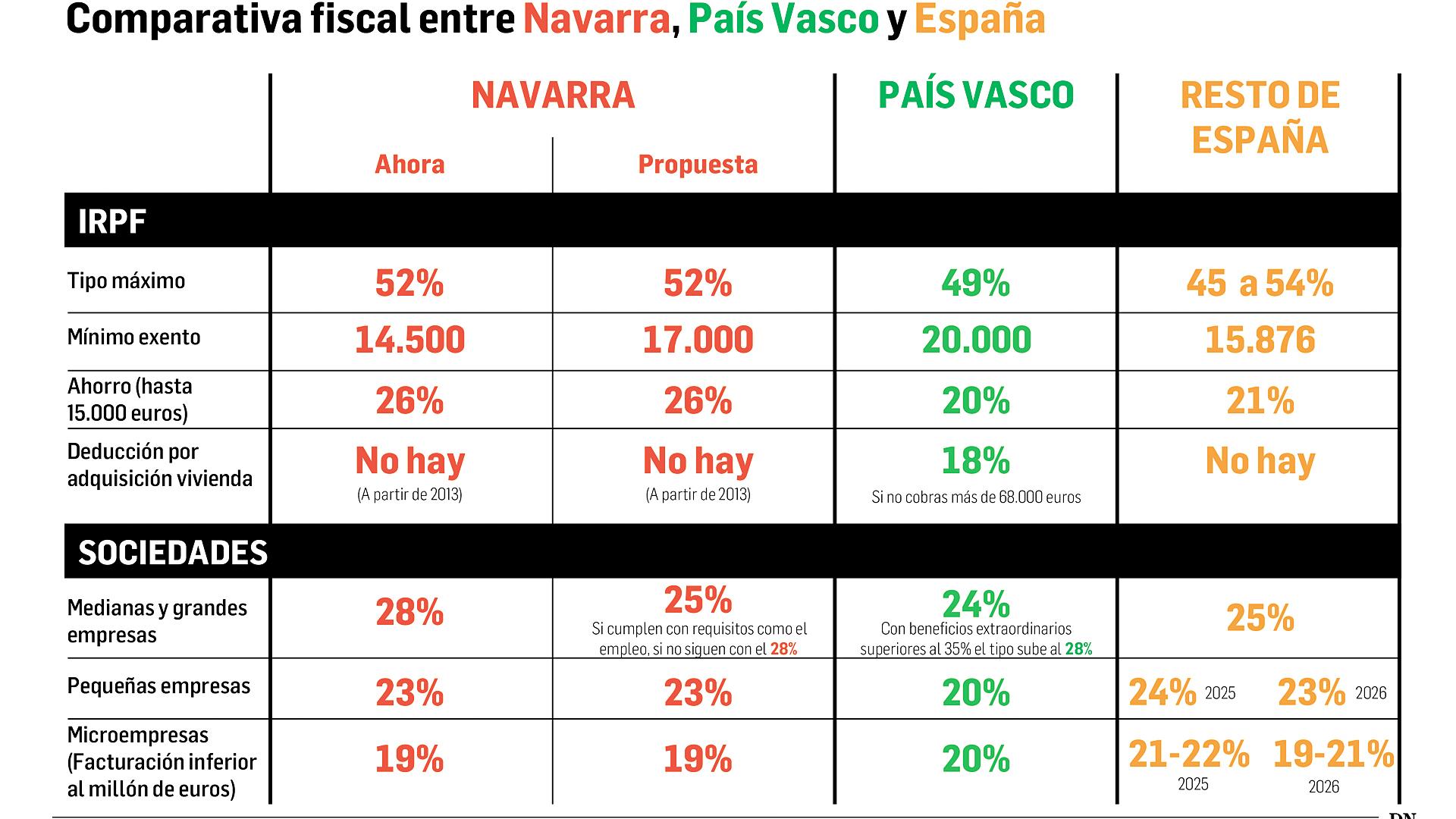

El pacto fiscal que han alcanzado en Navarra PSN, Geroa Bai, Contigo Navarra y EH Bildu ha dejado un sabor agridulce en empresas y asesores fiscales que llevan años reclamando una rebaja en el tipo nominal del Impuesto de Sociedades que les permita competir en igualdad de condiciones. En la actualidad, las grandes empresas tributan a un tipo del 28%, frente al 25% al que lo hacen las compañías de territorio común y el 24% del País Vasco, donde tras la última reforma ese tipo general ha subido al 28% para las empresas con beneficios extraordinarios (más del 35% sobre la media de los últimos años) y el tipo mínimo efectivo ha pasado del 17 al 19% para aquellas compañías que no creen empleo ni inviertan. Lo que se ha buscado en la comunidad vecina es que las grandes empresas contribuyan más al sistema, especialmente si no reinvierten en empleo o crecimiento.

La carta de presentación de la Comunidad foral en el Impuesto de Sociedades no ayudaba a atraer inversiones. Tras la rebaja anunciada el martes, la gran empresa navarra estará no mejor pero sí al mismo nivel que el resto y pasará a tributar al 25% siempre que cumpla cuatro condiciones de apariencia social que, a priori, las fuentes consultadas ven factibles. Se trata de por un lado de mantener el empleo y, por el otro, de no aplicar ERTES por causas económicas. Pero, además, se les exigirá no recibir sanciones por siniestralidad laboral y contar con un plan de igualdad que conviene recordar ya es obligatorio para las empresas de más de 50 trabajadores. Con todo, en el sector empresarial hablan de requisitos “fácilmente cumplibles” y dan por hecho que serán numerosas las empresas que tras la reforma pasarán a tributar al 25%.

Según los datos disponibles de las últimas declaraciones del Impuesto de Sociedades, son en torno a 1.400 las empresas que actualmente tributan a un tipo de 28%. Con una base liquidable superior a los 1.100 millones de euros, las grandes empresas aportan una cuota íntegra de unos 316 millones, en torno al 70% del total que suma algo más de 460 millones según los últimos datos disponibles lo que pone de manifiesto su importancia desde el punto de vista de la recaudación fiscal. Si todas estas grandes empresas consiguieran tras la reforma pagar el 25% se ahorrarían en conjunto algo más de 30 millones de euros lo que supone en torno a 11 millones por cada punto de bajada.

Te puede interesar

Pero hasta aquí las buenas noticias. Y es que la reforma también plantea elevar el importe de la tributación mínima estableciendo un suelo en las deducciones por I+D+i y por participación en producciones de cine y series que limita al 13% la tributación mínima, 11 o 10%, en función de los tipos a los que tributan las empresas, frente a la situación actual donde no existe ese tope. Es un cambio con el que la Hacienda Navarra espera poder ingresar 11 millones y que ha generado incertidumbre en el sector empresarial por el freno que puede suponer a la hora de que las empresas se animen a llevar a cabo inversiones en innovación, claves para la competitividad, y que supone, además, empeorar la posición con respecto a las Haciendas vascas donde se permite traspasar el tipo mínimo y el límite se sitúa en el 70% de la inversión realizada. En el País Vasco, tras la última reforma el mínimo efectivo ha pasado del 17 al 19% si la empresa no mantiene o crea empleo o inversiones orientadas al sostenimiento y arraigo de la empresa en el territorio.

Conviene recordar que hasta ahora el Ejecutivo navarro lo que había venido defendiendo es que a pesar del elevado tipo general de Sociedades, tras la aplicación de las deducciones las empresas navarras no estaban tan mal.

La ventaja para las micropymes se reduce

Las cambios que se aprobaron en territorio común en el Impuesto de Sociedades irán limitando la ventaja que hasta ahora ofrece Navarra a las empresas que con una facturación inferior al millón de euros donde el tipo se sitúa actualmente en el 19% frente al 20% del País Vasco. A ese tipo tributan en Navarra algo más de 4.700 empresas frente a las alrededor de 1.800 que lo hacen al 23%. A partir de 2026, la tributación de estas compañías se situará en territorio común entre el 19 y el 21% y a partir de 2027 será todavía más favorable, de entre el 17% -para las empresas con bases imponibles de entre cero y 50.000 euros- y el 20% que se aplicará sobre el exceso de base imponible sobre 50.000 euros. También la reforma de la fiscalidad vasca introdujo varias medidas importantes de cara a alinear el Impuesto de Sociedades a la realidad económica de las empresas y evitar la pérdida de contribuyentes. Medidas que han conllevado desde un incremento en la deducción sobre inversiones sostenibles, a la supresión de límites en la aplicación de bases negativas para start-ups o el fomento de la inversión femenina.