Fiscalidad

No habrá deflactación de la tarifa de IRPF ni rebaja de tipos, con el máximo en 52%

La deducción por mínimo personal subirá en 2026 a 1.280€ para contribuyentes que no superen los 17.500 euros y irá bajando hasta los 32.000€ de renta

Publicado el 13/11/2025 a las 05:00

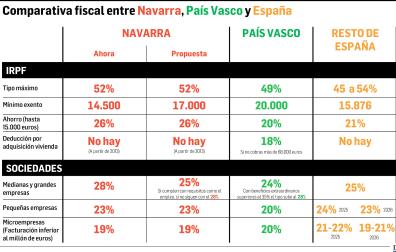

Los cambios en el IRPF anunciados el martes en Navarra para que las rentas de hasta 32.000 euros paguen menos, siguen la estela de la reforma aprobada este año en el País Vasco por PNV y PSE-EE con el apoyo de Podemos, y cuyo impacto se empezó a notar ya en julio. Unos cambios que en el caso de Navarra limitarán, vía deducción, la rebaja a rentas de hasta 32.000 sin deflactar la tarifa y los mínimos ni tampoco modificar los tipos del impuesto que llegan al 52%, el octavo tipo impositivo más alto de toda Europa, 0,3 puntos por debajo del de Suecia y más elevado que el de países como Finlandia, Holanda, Alemania, Luxemburgo, Reino Unido, Suiza o Noruega.

Con el objetivo de dejar más dinero “en el bolsillo” de los contribuyentes con rentas más bajas, el País Vasco elevó de 14.000 a 20.000 euros el límite para declarar IRPF renunciando a los ingresos por retenciones. En Navarra lo que se plantea es que a partir del 1 de enero de 2026, los contribuyentes con ingresos brutos que no superen 17.000 euros anuales no tengan obligación de declarar ni de pagar por IRPF. En la actualidad, ese umbral se sitúa en 14.500 euros mientras que en el resto de España está en 15.876 euros. Es decir, que con la modificación que se plantea los contribuyentes navarros con ese nivel de rentas pasarán a estar en mejor posición que los de territorio común e igualarán a los del País Vasco aunque en ese territorio el beneficio se amplia a un tramo de renta mayor, hasta 20.000 euros.

Te puede interesar

El Panorama de la Fiscalidad Autonómica y Foral referido a 2025 y elaborado por el Consejo General de Economistas-REAF había situado a Navarra como la comunidad más cara para los contribuyentes que perciben un salario de hasta 20.000 euros. La otra mejora que ha introducido Navarra en su reforma en lo que respecta al IRPF, es el aumento de las deducciones por mínimo personal para rentas de hasta 32.000 euros de forma progresiva. En la actualidad, la deducción por mínimo personal se sitúa en con carácter general en 1.084 euros y se podía incrementar en 150 euros adicionales para rentas de hasta 30.000 euros. A partir de 2026 lo que se plantea es elevar a 1.280 euros la deducción para los contribuyentes que no superen los 17.500 euros de renta. Esa cantidad se irá reduciendo de forma progresiva para rentas que se sitúen entre esa cantidad y los 32.000 euros pero no se incluye ninguna medida adicional para mejorar el tratamiento fiscal de los contribuyentes con hijos pero ingresos más altos que en el País Vasco sí tienen un tratamiento fiscal más favorable. Navarra es la única comunidad que aplica una deducción por rentas de trabajo en la cuota y no como reducción del rendimiento neto lo que al final se traduce en una desventaja fiscal importante para los trabajadores navarros frente al resto. La reforma fiscal vasca mantuvo la deducción por compra habitual de vivienda aunque la condiciona al nivel de renta lo que impedirá a las rentas altas -contribuyentes con bases liquidables superiores a los 68.000 euros- acceder a la misma. En Navarra, la deducción por compra de vivienda habitual está derogada desde enero de 2018 aunque se mantienen los regímenes transitorios que permiten su aplicación con la consiguiente deducción en la cuota íntegra en la renta en varios supuestos como el año de adquisición de la vivienda o la ejecución de obras de rehabilitación.