Fiscalidad

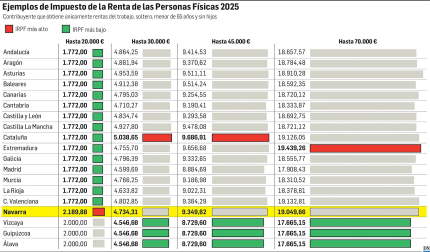

Los navarros con hasta 20.000 euros de renta, los que más IRPF pagan de España

El Consejo de Economistas también sitúa a Navarra como la tercera más cara para rentas de 70.000€ y la segunda a partir de los 300.000 euros

Actualizado el 07/03/2025 a las 09:16

Navarra es la comunidad más cara para los contribuyentes de rentas bajas, los que perciben un salario de hasta 20.000 euros y la tercera para aquellos que ingresan 70.000 euros. En ese último umbral de renta sólo los extremeños y valencianos pagan más IRPF que en la Comunidad foral donde un contribuyente soltero y sin hijos tiene que abonar por este impuesto 19.049 euros, frente a los 17.665 euros que pagan los contribuyentes que residan en las tres provincias vascas, las más baratas para las rentas medias. En concreto, para las situadas en los cuatro tramos que empieza en los 30.000 euros y llegan hasta los 110.000 euros. Navarra es después de Valencia la más cara a partir de los 300.000 euros . El análisis se recoge en el Panorama de la Fiscalidad Autonómica y Foral referido a 2025 que ha sido presentado este viernes en Madrid por el Consejo General de Economistas-REAF. Un extenso documento que tras 24 ediciones es ya todo un referente para economistas y administraciones. El trabajo conocido este viernes compara a lo largo de 448 páginas la tributación de las diferentes comunidades y analiza el impacto de las últimas modificaciones tributarias aprobadas para los diferentes impuestos.

En el caso de Navarra, las rebajas que afectan al IRPF no permiten a los salarios bajos (entre 16.000 y 20.000 euros) ceder el farolillo rojo en el ranking autonómico más allá del alivio que tanto la deflactación de la tarifa como la subida de los mínimos personales y familiares durante dos ejercicios consecutivos (2023 y 2024) ha supuesto para las rentas de 30.000 y 45.000 euros donde se aglutinan el grueso de los contribuyentes en la comunidad.

En el trabajo de los economistas, para poder realizar la comparativa entre las diferentes comunidades se analiza lo que tiene que pagar en los diferentes tramos de renta -se analizan once comprendidos entre los 16.000 y los 600.000 euros- un contribuyente soltero, menor de 65 años y sin hijos que obtenga únicamente rentas del trabajo.

Te puede interesar

En el caso del IRPF, las rentas de hasta 20.000 euros pagan en la Comunidad foral 2.189 euros, 417 euros más que en territorio común y 189€ más que en las tres provincias vascas. Como explica Ángel Chocarro, decano del Colegio de Economistas de Navarra que ha participado en la presentación de manera telemática, la desventaja navarra se explica porque en territorio común las rentas bajas no habían tenido hasta ahora retención. Recuerda que en territorio común la tabla de retenciones se fue acompasando al Salario Mínimo Interprofesional hasta la última subida aprobada este año que lo ha elevado desde los 15.876 euros a los 16.576. En Navarra, donde se empiezan a practicar retenciones a partir de los 14.500 euros, ese acompasamiento con el SMI no se hizo (tampoco en el País Vasco) lo que explicaría la diferencia ya que a esos contribuyentes con bajos ingresos, que se ven obligados a solicitar la devolución de ese 8% de IRPF retenido en su nómina en la declaración de la renta, nunca se les devuelve todo el dinero retenido.

Pero no sólo las rentas bajas de Navarra salen mal en la foto de los economistas. También las de 70.000 euros son las terceras por la cola. Sólo los contribuyentes de Extremadura y Valencia tienen que pagar más IRPF que en Navarra para ese nivel de renta. En el caso de la Comunidad foral, la factura se sitúa en 19.049 euros, lejos de la de las tres provincias vascas que con 17.665 euros son los más baratas tanto para los contribuyentes con ese nivel de ingresos como para los que se sitúan en los otros tres comprendidos entre los 30.000 y los 110.000 euros donde se concentran la mayor parte de los contribuyentes. Entre los beneficios de la comunidad vecina en IRPF está, por ejemplo, la deducción por vivienda que en Navarra ya no existe.

Te puede interesar

ALGUNAS NOVEDADES EN IRPF

1 Rentas exentas. El 100% (antes era el 50%) de las ayudas financiadas totalmente por el Fondo Europeo Agrícola de Garantía (FEAGA).

2 Rendimiento del capital inmobiliario. El rendimiento neto positivo se reducirá un 70% cuando proceda del arrendamiento de viviendas intermediado a través de la bolsa de alquiler de Nasuvinsa y llegará al 90% cuando el contrato de arrendamiento afecte a viviendas situadas en una zona de mercado residencial tensionado. Para los alquileres privados llegará al 50% si la vivienda está situada en una zona de mercado tensionado y el rendimiento procede del arrendamiento con destino a vivienda permanente. Para que esta medida se pueda aplicar Vivienda debe oficializar primero la declaración de zonas tensionadas.

3 Rendimiento de actividades económicas. Se eleva de 300.000 a 350.000 euros el umbral de operaciones para aplicar el régimen de actividades agrícolas, ganaderas, forestales o pesqueras.