BANCA

Opinión: 'No pain, no gain'

Haltia Capital analiza en este artículo de opinión la situación económica actual

Publicado el 09/04/2022 a las 06:00

Este lema “No pain No gain”, cuya traducción podría ser “sin esfuerzo/dolor, no hay ganancia” y que figura a la entrada de numerosas instalaciones deportivas de todo el mundo, podría ser el doloroso mensaje que están aprendiendo numerosos ahorradores/inversores en los últimos tiempos. Si uno quiere, no ya ganar dinero, sino no perder poder adquisitivo, tiene que estar dispuesto a asumir el “dolor”, esto es, la volatilidad. No hay otra.

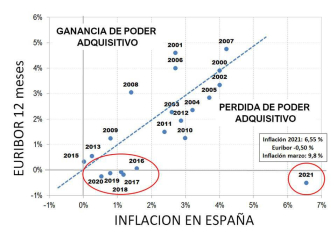

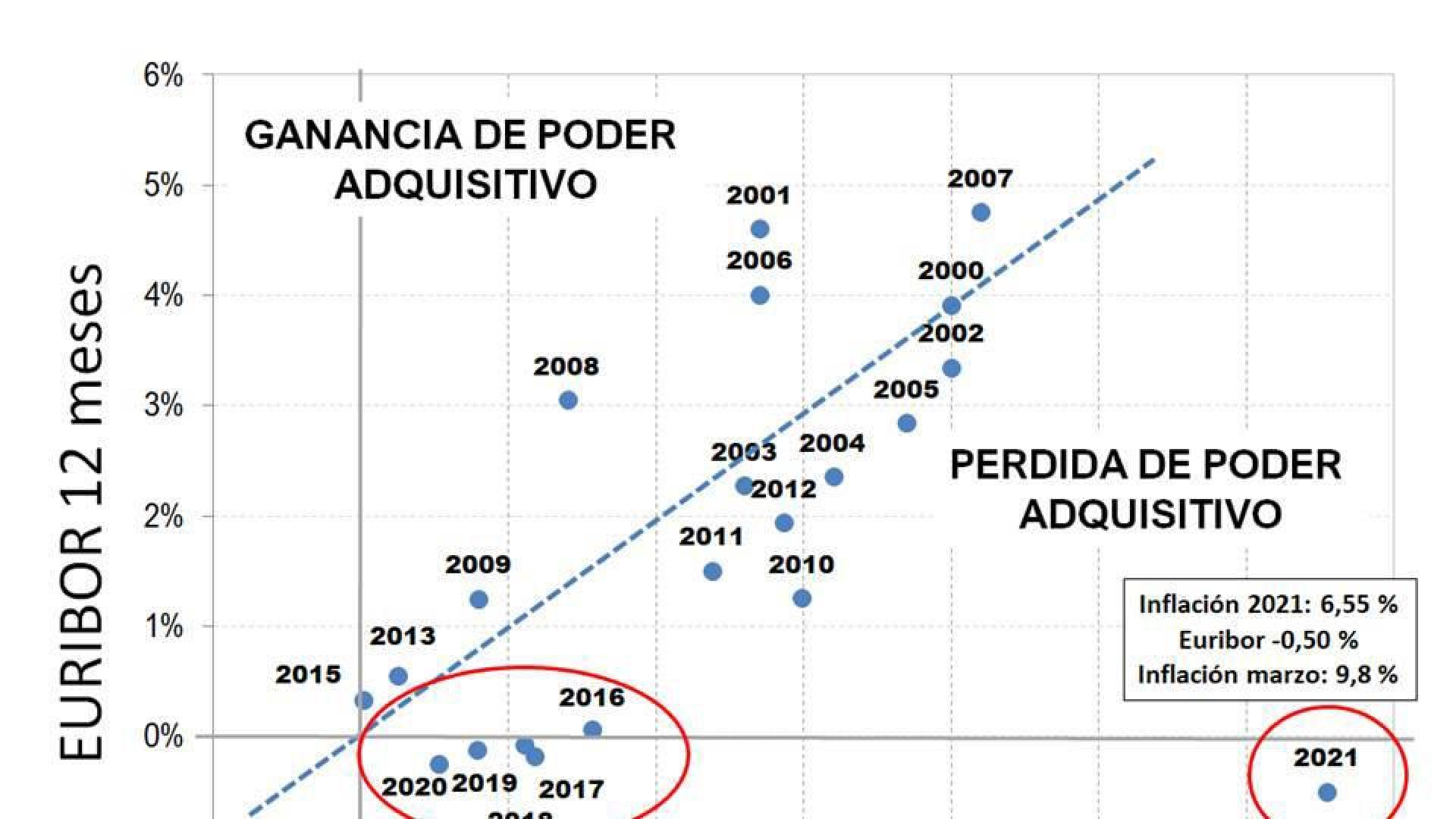

El gráfico que aparece encima de estas líneas es significativo. Podemos ver cada año (desde el 2000) la relación entre la inflación (eje horizontal) y el Euribor a un año (eje vertical). Cada año que aparece por debajo de la diagonal trazada supone una pérdida de poder adquisitivo para el ahorrador 100% conservador. A mayor distancia por debajo de la diagonal, más pérdida. Vemos que todos los años desde 2016 han supuesto pérdida (que se acumula), y que en 2022 esa pérdida de poder adquisitivo va a ser muy elevada (estamos en el 9,8% pero no parece ser un problema transitorio).

El ahorrador conservador tiene ante sí un dilema que solo él puede resolver. O prefiere la “seguridad” de una pérdida paulatina pero cierta (inflación) o asume en mayor o menor medida la volatilidad de los mercados. Tiene que conocerse como inversor. A partir de ahí entra la labor de su gestor independiente que debe de diseñar una cartera acorde a su perfil utilizando todos los productos a su disposición del mercado, no solo los de una u otra entidad. De ahí la importancia de la independencia y profesionalidad en el asesoramiento patrimonial.

Las razones de esta situación son variadas y algunas de ellas sobradamente conocidas por los inversores, aunque merece la pena repasarlas de manera somera.

La Invasión de Ucrania es una tragedia humana de consecuencias dramáticas para miles de personas y va a suponer un cambio total en el orden mundial, pero también ha supuesto el enésimo quebradero de cabeza para los inversores en los últimos tiempos.

Una vez recuperados los mercados financieros del terrible shock que supuso la aparición por sorpresa del COVID-19, se presentó un viejo y temido enemigo de los mercados y los ahorradores: La Inflación. Ya antes de la invasión de Ucrania la inflación en España era del 6,5%. Ahora, a finales de Marzo y como se ha resaltado, es prácticamente del 10%.

Antes de la guerra la reapertura simultánea de todas las economías del mundo demandando las mismas materias primas y productos semielaborados a fábricas que habían estado paradas durante meses causó (y sigue causando) cuellos de botella en producción, transporte y distribución de bienes. Esto, como es lógico, provocó una subida de los precios en origen y en destino. La deslocalización que tan bien había funcionado en los últimos 30 años se volvió en contra del mundo occidental.

A este panorama se unió a finales de Febrero la ya citada invasión de Ucrania por Rusia, lo que supuso subidas de energía y diversas materias primas, tanto por la inestabilidad mundial creada como por ser esta zona un gran “almacén” tanto de gas como de otras materias primas.

Esta inflación supone, como todo el mundo sospecha, subidas de tipos de los Bancos centrales (Reserva Federal y BCE, principalmente). Unas (las de Estados Unidos) ya se han empezado a producir y otras, las de Europa, se vislumbran para finales de 2022 o 2023. Esta simple sospecha ha supuesto un repunte de los tipos a largo plazo que ha provocado que los fondos de Renta Fija tengan las mayores pérdidas de los últimos 30 años.

Recapitulando. Tenemos una inflación del 10%, unos tipos a corto (EURIBOR) todavía en negativo, y unos mercados de renta variable con una alta volatilidad. ¿Qué hago con mis ahorros? ¿Huyo de los mercados financieros? ¿Hago caso a mi entidad financiera? ¿Invierto en “ladrillo” si puedo? ¿Meto el dinero debajo del colchón?

El inversor debe de contestar de manera sincera a estas preguntas. ¿Estoy dispuesto a ver como el valor de mi inversión cae un 10% o un 20%, aunque sea de manera transitoria? Si la respuesta a esta pregunta es no, lo que debe de hacer el inversor es asumir la pérdida de poder adquisitivo en activos sin riesgo y por lo tanto sin rentabilidad.

Si el inversor está dispuesto, de verdad, a asumir la volatilidad, lo que debe de hacer es buscar un asesoramiento independiente y sin conflictos de interés. Es fundamental que quien le asesore tenga como único objetivo el preservar y hacer crecer el patrimonio del inversor.

Un gestor independiente conocerá de manera profunda al inversor, su capacidad para soportar la volatilidad, su horizonte temporal, sus conocimientos financieros y con ello, y su visión del mercado, compondrá una cartera formada por los mejores productos del mercado. Los mejores, no los comercializados por una entidad u otra. Esa es la gran diferencia. Los intereses estarán perfectamente alineados. Además, es fundamental que el inversor conozca de manera transparente el coste de este servicio y que sea pagado de forma explícita.

El panorama financiero es complicado, el inversor no lo tiene fácil y no lo va a tener en un futuro próximo, y por eso un asesoramiento profesional es más necesario que nunca.

Te puede interesar