Fiscalidad

La Hacienda foral le devolverá una tercera parte de lo que le cueste su coche eléctrico nuevo

Los contribuyentes pueden reclamar vía deducción en renta o sociedades el 30% del valor del vehículo

Actualizado el 28/04/2026 a las 20:13

La autonomía fiscal de Navarra se ha convertido en el principal instrumento para favorecer la transición al coche eléctrico. La decidida apuesta por incentivar la compra de vehículos de baterías, que se remonta a finales de 2016, ha servido para convertir a la Comunidad foral en la punta de lanza de la electrificación en España.

Uno de cada cuatro coches nuevos matriculados en Navarra ya son de turismos eléctricos puros y uno de cada diez son híbridos enchufables, proporciones que están a años luz del resto del país y que permiten a la región codearse con los datos de Alemania o Francia, dos de los mayores mercados de la Unión Europea que más han avanzado hacia la movilidad eléctrica.

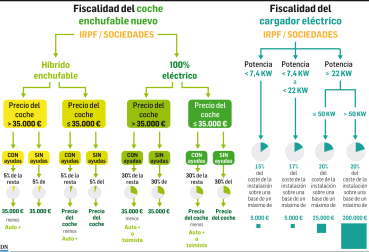

Como muestra, un botón. Un contribuyente navarro puede deducirse hasta 10.500 euros en su declaración de la renta por la compra de un coche eléctrico nuevo, tope que se reduce a 1.750 euros en el caso de los híbridos enchufables. Cantidades similares pueden descontarse las empresas a través del impuesto de sociedades.

Estos incentivos en renta y sociedades no se circunscriben solo a la adquisición de turismos, sino que pueden aplicarse a la adquisición de furgonetas y camiones ligeros, ciclomotores, triciclos y cuadriciclos, así como bicicletas de pedaleo asistido.

Se aplica una deducción del 30% del precio de compra del vehículo 100% eléctrico, casi una tercer a parte del desembolso final. En el caso de los híbridos enchufables, la deducción será del 5%.

Eso sí, se limita la cantidad máxima a la que puede aplicarse esa deducción que en el caso de los turismos es del 35.000 euros, cifra que se eleva a 150.000 euros en el caso de vehículos comerciales de las categorías N2 y N3.

El tope del precio para aplicar la deducción en ciclomotores, triciclos y cuadriciclos varía en función de su categoría y oscila entre 5.000 y 15.000 euros. Por último, el máximo sobre el que se puede deducir el 30% en bicis eléctricas es de 1.500 euros.

Además, en el caso de tener intención de solicitar una de las dos ayudas a la compra anunciadas, la navarra Tximista o la estatal Auto+, es necesario descontar lo recibido sobre el precio del vehículo antes de aplicar la deducción.

Conviene precisar también que, en el caso de que el vehículo supere los 35.000 euros, habrá que emplear esta última referencia para restar la ayuda recibida antes de aplicar la deducción.

INFRAESTRUCTURA DE RECARGA

El contribuyente navarro no solo podrá beneficiarse de la deducción por compra de vehículo enchufable, sino que también por la instalación de un punto de recarga en el propio domicilio particular o social. La normativa permite aplicar el 15% para sistemas de recarga de menos de 7,4 kW de potencia, porcentaje que se eleva al 17% para puntos de entre 7,4 kW y menos de 22 kW y que llega al 20% para aquellos por encima de los 22 kW.

El cargador más habitual que suele instalarse para los particulares está en 7,4 kW, por lo que la deducción más común será del 17%. Teniendo en cuenta que la típica instalación ronda los 1.500 euros, recibirá unos 255 euros de la Hacienda Foral.

Entre los conceptos por los que puede aplicarse la deducción se encuentran la obra civil, el propio cargador, cableados y punto de conexión a la red. La Hacienda Foral también establece límites para el cálculo de la deducción.

Así, el tope máximo para instalaciones de hasta 22 kW es de 5.000 euros, que pasa a 25.000 para potencias de hasta 50 kW y que se sitúa en 200.000 euros para los cargadores de más de 50 kW.

Por supuesto, quienes aspiren a beneficiarse de estos incentivos a la compra de vehículos enchufables y puntos de recarga tendrán que haber aportado a las arcas forales la cantidad suficiente para poder recuperar, vía deducción, las cantidades correspondientes.

Puede darse el caso también de que no pueda deducirse el total que le corresponde en una sola declaración, por lo que la Hacienda Foral contempla la posibilidad de hacerlo hasta en cuatro años.

TRIBUTACIÓN POR LAS AYUDAS

No todo son buenas noticias en torno a la fiscalidad para favorecer la electromovilidad. Si le conceden las ayudas del plan Tximista para la instalación de un cargador, no así para la compra de vehículos nuevos, que está exenta, tendrá que declararla como ingreso en su próxima declaración de la renta, por lo que no podrá contar con el 100% de lo recibido.

No es la única limitación que ha fijado la Hacienda Foral. Aunque la deducción por la compra de un coche enchufable beneficia también a los coches automatriculados por los concesionarios, conocidos popularmente como kilómetro cero, la autoridad fiscal aclara que el comprador debe asegurarse que lo sean de verdad.

Así, no han debido ser usados “de ninguna manera” más que los kilómetros “estrictamente necesarios para su transporte, almacenamiento o preparación de cara a la venta”. Además, en ningún caso habrán sido incorporados “al inmovilizado por parte del vendedor, sino que se tratarán como existencias destinadas a la venta”. En caso contrario, serán considerados coches seminuevos y no será posible aplicar la deducción, advierten.

Los vehículos beneficiados con la deducción en el impuesto de sociedades deberán permanecer en el patrimonio del contribuyente “durante un plazo mínimo de cinco años” o durante su vida útil si fuera inferior “sin ser objeto de transmisión o cesión”.

Se contempla una excepción para este último requisito, de forma que es posible cuando “se arrienden o cedan a terceros para su uso, siempre que dicho arrendamiento o cesión tenga la consideración de actividad económica” de acuerdo con lo establecido en la normativa del impuesto de sociedades. Si el beneficiario no puede deducirse el total en un solo ejercicio fiscal, podrá hacerlo “en los quince años inmediatos y sucesivos”.

En el caso del impuesto sobre la renta, el vehículo deberá permanecer en propiedad del beneficiario “durante un plazo mínimo de cinco años, excepto pérdida justificada, sin ser objeto de transmisión o cesión”. Además, solo se permite adquirir “un vehículo cada cinco años salvo pérdida justificada del mismo”, una limitación que no existe en Sociedades.