Fiscalidad

Las rentas bajas pagan menos IRPF en Navarra pero sube la presión de las altas

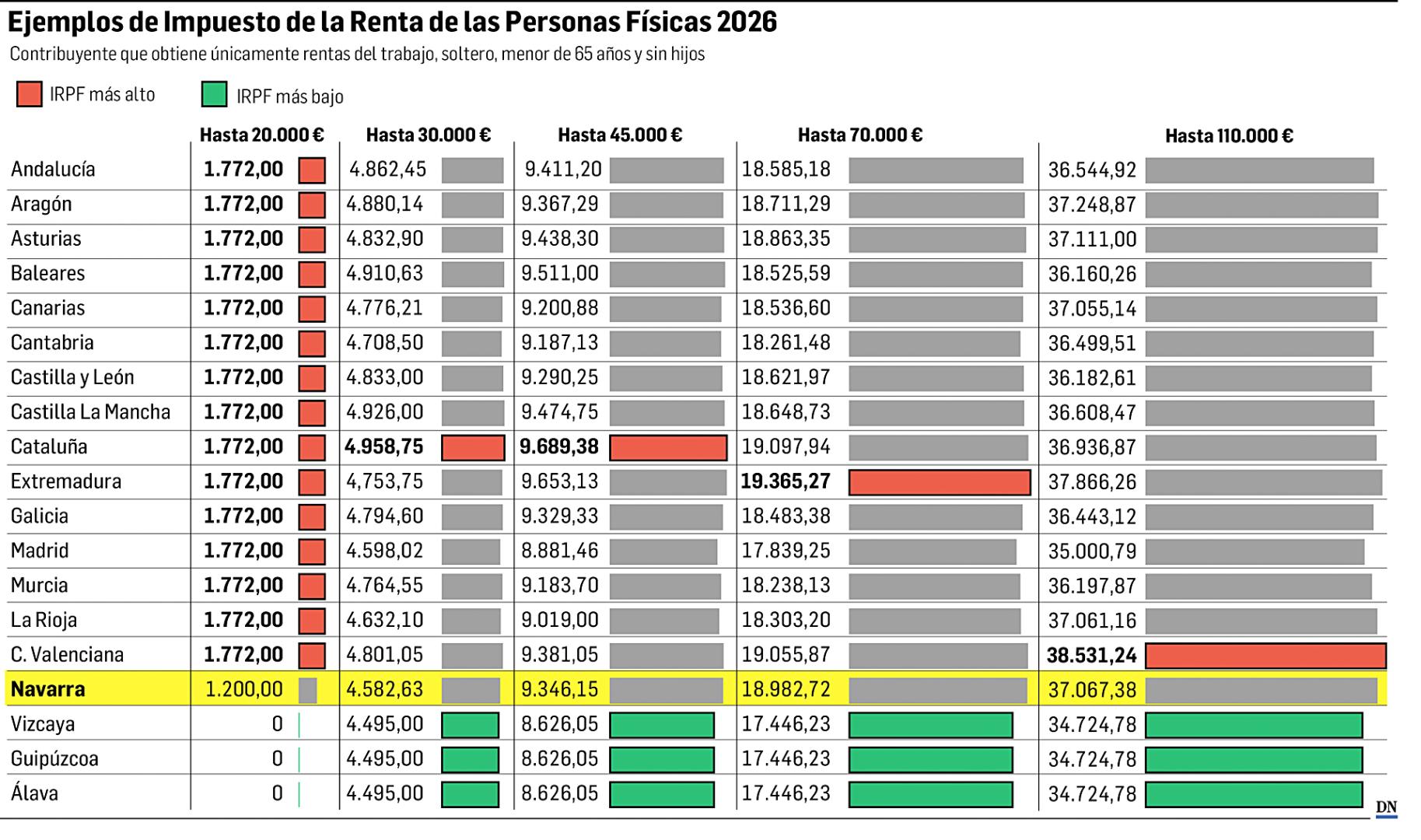

Es, tras el País Vasco, donde menos pagan los salarios de hasta 30.000 euros; un contribuyente sin hijos que ingrese 20.000 euros no paga IRPF en el País Vasco y en Navarra abona 1.200 euros, 572 menos que en territorio común

Actualizado el 08/04/2026 a las 08:08

Navarra ha dejado de ser la comunidad donde más IRPF pagan los contribuyentes que perciben rentas de hasta 20.000 euros y sólo en el País Vasco los que cobran un salario de hasta 30.000 euros abonan ya menos por este impuesto que en la Comunidad foral. La explicación está en la deducción adicional por mínimo personal que el Parlamento de Navarra aprobó el pasado diciembre y que los contribuyentes con rentas inferiores a 32.000 euros podrán aplicarse en la declaración de la renta, aunque no en la de este año sino en la que realizarán en la primavera de 2027. En todo caso, estos contribuyentes ya han notado este 2026 cierto alivio fiscal por la rebaja de las retenciones de IRPF en sus nóminas. En rentas de hasta 17.500 euros la citada deducción asciende a 1.280 euros y se va reduciendo conforme va subiendo el nivel de ingresos, hasta los citados 32.000 euros. En cambio, para los contribuyentes con mayor nivel de renta la presión fiscal lejos de reducirse ha subido por el efecto de la no deflactación de la tarifa del IRPF y de la falta de actualización de los mínimos personales y familiares en un entorno que sigue siendo inflacionista.

A diferencia de lo que ha sucedido en el País Vasco donde en la última reforma fiscal se apostó por una reducción de impuestos con objetivos claros, apoyo a la familia, igualdad, conciliación, juventud y acceso a la vivienda, que está beneficiando a contribuyentes con mayor nivel de renta -el País Vasco es donde menos IRPF pagan de España las rentas de hasta 110.000 euros-, en Navarra el beneficio fiscal se limita a los dos tramos de renta más bajos (20.000 y 30.000 euros) lo que le ha permitido ceder el farolillo rojo a las comunidades de régimen común pero que resulta insuficiente para reducir la brecha con las comunidades que ofrecen un mejor tratamiento fiscal a los contribuyentes con mayor nivel de renta. Son algunas de las conclusiones que en lo que respecta al IRPF –que grava la renta de los contribuyentes a lo largo de un año entero– se extraen del ‘Panorama de la Fiscalidad Autonómica y Foral’ de 2026. Un extenso informe de 432 páginas elaborado por el Consejo General de Economistas a través del Registro de Economistas Asesores Fiscales (REAF-CGE) donde se compara la tributación de las diferentes comunidades autónomas y se analiza el impacto de las modificaciones fiscales aprobadas en los últimos años para los diferentes impuestos. En el caso de Navarra y del IRPF, la nueva deducción por mínimo personal.

Te puede interesar

El trabajo realiza una comparativa entre el esfuerzo financiero que deben hacer los ciudadanos en función de la comunidad en la que residan –se han utilizado como referencia los solteros menores de 65 años y sin hijos que obtienen únicamente rentas del trabajo– en diez tramos: desde los 20.000 hasta los 600.000 euros. Así, los navarros que ganan 20.000 euros -exentos de tributación en el País Vasco-, pagarían 1.200 en la declaración de Renta de 2026- la que harán en 2027-, 572 euros menos que en territorio común , mientras que los de 30.000 abonarán 4.582 euros, frente a los 4.495 euros de las tres provincias vascas. En el extremo opuesto se sitúa Cataluña donde el pago en ese nivel de renta supera los 4.900 euros (4.958 euros).

Euskadi ofrece el mejor trato fiscal a los contribuyentes con hasta los 110.000 euros de renta

Tras la última reforma fiscal, las Haciendas vascas ofrecen el mejor trato fiscal a los contribuyentes con rentas de hasta 110.000 euros mientras que en Navarra la ventaja se limita a los dos tramos más bajos de renta: 20.000 y 30.000 euros. Con la reforma, el País Vasco elevó el mínimo exento desde los 14.000 a los 20.000 euros, aliviando la presión fiscal a las rentas más bajas.

En Navarra, como ha explicado este martes 7 de abril durante la presentación en Madrid del Panorama de la Fiscalidad Autonómica y Foral de 2026 el decano del Colegio de Economistas de Navarra, Ángel Chocarro, la gran novedad en la normativa de 2026 es que prácticamente no hay novedades. “Es un año en el que la profusión normativa de los legisladores se ha quedado por debajo de los niveles habituales. Hay correcciones técnicas pero la novedad más importante en IRPF, donde los tipos se mantienen entre el 13 y el 52%, es una nueva deducción para los contribuyentes con rentas inferiores a 30.000 euros. En rentas superiores, la no deflactación de la tarifa en un entorno de subida de precios como el actual provoca que la presión fiscal aumente. Una advertencia que los propios economistas también recogen en su informe donde otro de los aspectos analizados por los expertos es el efecto de la no deflactación de la tarifa del IRPF (a nivel estatal) y de la falta de actualización de los mínimos personales y familiares y otros parámetros en un entorno inflacionista. Según los ejemplos elaborados por el REAF, un contribuyente con una renta de 30.000 euros puede llegar a pagar unos 350 euros más y otro con una renta de 70.000 euros, en torno a 760 euros más, como consecuencia de no ajustar el impuesto a la inflación acumulada entre 2022 y 2026. El cálculo parte de una subida acumulada aproximada del 18,10%.

El tipo marginal es el tipo máximo que paga un contribuyente por una parte de sus ingresos. En IRPF ese tipo máximo llega en Navarra al 52% para bases superiores a los 334.344 euros. En España las comunidades con el tipo máximo agregado más elevado son Valencia (54%); Navarra (52%); La Rioja (51,50%); Canarias y Asturias (50,50% ) y Aragón y Cataluña (50%). No obstante, conviene recordar que el IPRF de Navarra es diferente al que se aplica en territorio común ya que en la comunidad, donde la tarifa del impuesto tiene once tramos y tipos que van desde el 13 al 52%, no se aplican reducciones en base por mínimos personales y familiares sino deducciones en cuota. Por su parte, la tarifa del ahorro tiene seis tramos que van desde el 20 al 28%.

ALGUNAS NOVEDADES EN EL IRPF DE NAVARRA DE 2026 (afectará a la declaración que se realice en la primavera de 2027)

1. Rentas exentas. Entre otras, las ayudas para la modernización de empresas de transporte de viajeros y de mercancías por carretera. Se fija un importe máximo y conjunto para la exención de 20.000 euros.

2. Incremento y disminuciones de patrimonio. No existirá en la extinción del régimen económico matrimonial o el aplicable a la pareja estable cuando por imposición legal se produzcan compensaciones.

3. Mínimos personales y familiares. Nueva deducción que asciende a 1.280 euros en rentas de hasta 17.500 euros y va bajando.