Economía

La subida del SMI obliga a retener IRPF a los navarros que lo cobren

La Hacienda Estatal ha anunciado que elevará el mínimo exento para evitar el impacto de la subida en las retenciones; Navarra dice que lo estudiará

Publicado el 22/01/2024 a las 05:00

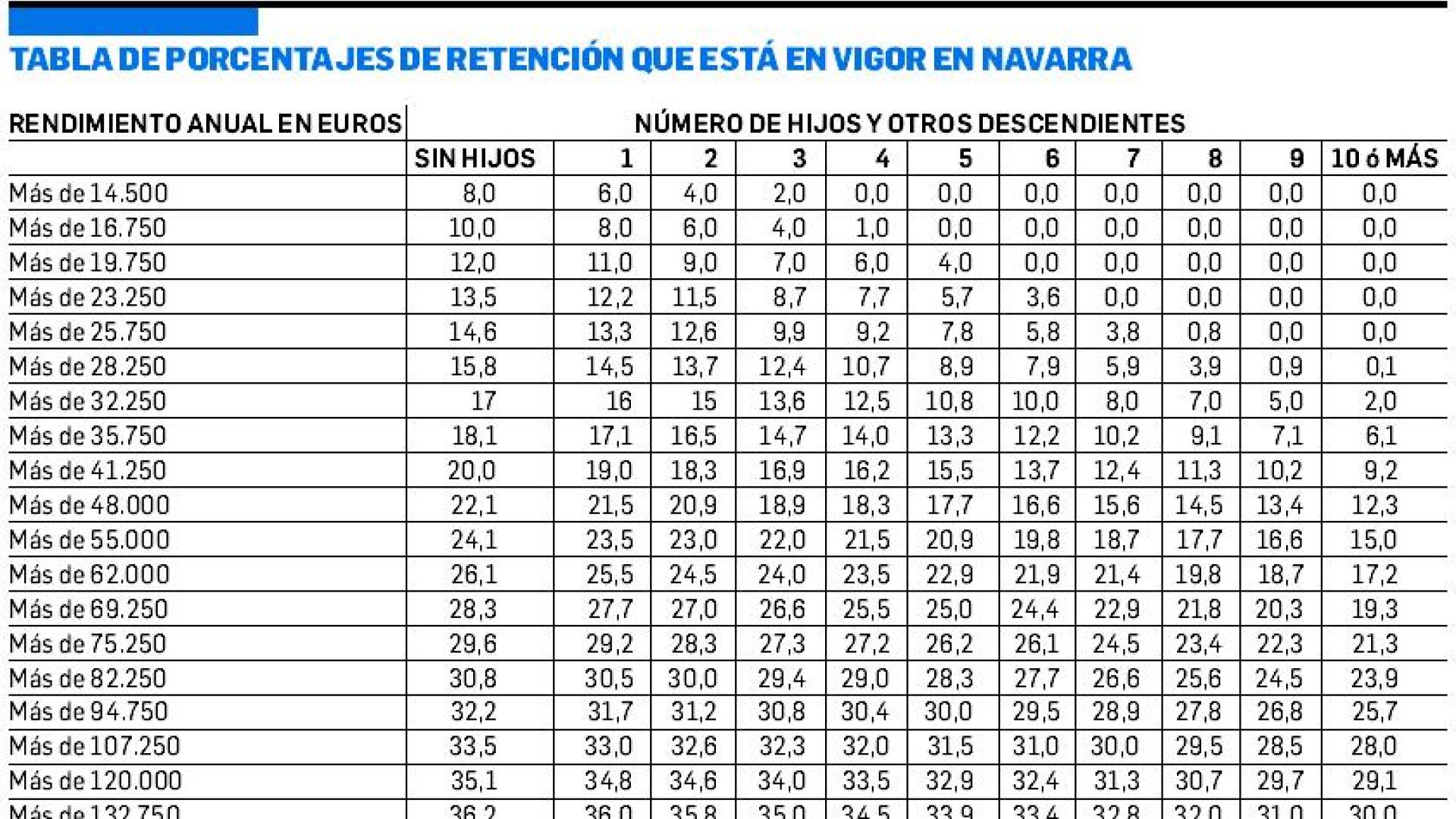

La subida del 5% del Salario Mínimo Interprofesional (SMI) que el Ministerio de Trabajo ha acordado con los sindicatos ha llevado al Ministerio de Hacienda ha sacar a audiencia e información pública el borrador del real decreto que modificará en territorio común el IRPF para adaptarlo a esa futura subida del SMI, que pasará de 15.120 euros brutos anuales a 15.875 euros. Tras el acuerdo, que se ha cerrado sin el concurso de las patronales CEOE y Cepyme, se reducirán, según avanza Hacienda en el borrador, las retenciones para todos los tramos que se encuentran por debajo de los 21.000 euros al año y quedarán libres de pagar quienes estén por debajo del nuevo mínimo exento, que se situará en los 15.876 euros, justo un euro por encima del salario mínimo actualizado. Ese umbral de los 15.876 euros y que marca el principio de la retención se irá incrementando en función del número de hijos de los contribuyentes y de la situación familiar y personal.

Te puede interesar

En Navarra, con autonomía en materia tributaria, todavía no se ha producido ningún anuncio oficial sobre esta materia aunque desde la Hacienda Foral han avanzado a este periódico que “lo estudiarán” cuando la medida sea firme para ver si se toma o no una decisión en la Comunidad foral. Recuerdan que el pasado ejercicio ya se actualizó en la normativa foral ese umbral que se exige para hacer la declaración de la renta y a partir del cual se empiezan a practicar retenciones pasando en enero de 2023 de los 12.600 euros exigidos hasta entonces a 14.500 euros (en territorio común el límite para hacer la declaración se estableció ese año en 15.000 euros) tras suprimirse los dos primeros tramos de la tabla de retenciones. Una subida que según la propia Hacienda foral benefició o lo hará cuando realicen la declaración de la renta esta primavera “a unas 19.000 personas”.

Según anuncio la propia Hacienda Foral cuando se aprobó aquella medida, para un trabajador por cuenta ajena sin hijos con un sueldo íntegro de 14.500 euros y que sufría hasta la entrada en vigor de la actualización una retención en nómina del 8% (1.160€) el ahorro que conllevó esa medida fue de 680€. Con todo, no hay que olvidar que a quienes aún no estando obligados a realizar la declaración se les hayan practicado retenciones de IRPF en 2023 podrán realizar la próxima declaración de la renta, aunque no estén obligados por no alcanzar ese mínimo, para solicitar su devolución.

Retención del 8%

Tras la actualización del SMI, la situación fiscal vuelve a cambiar. En Navarra, de no volverse a actualizar el umbral para aplicar retenciones y el límite de la obligación de declarar IRPF, la subida del salario mínimo interprofesional impactará este 2024 en las retenciones de los trabajadores que cobran los salarios más bajos que tras la subida pasarán de ingresar 15.120 euros brutos en 2023 a 15.876 euros este año por los que se les aplicará con carácter general una retención con carácter general del 8% en el IRPF, que puede variar en función del número de hijos y la situación personal y familiar. Una subida en todo caso que no supone saltar de tramo en la tabla de retenciones que está en vigor ya que en el caso de Navarra la siguiente, del 10%, se alcanza a partir de los 16.750 euros de rendimiento anual. De no aumentar el mínimo exento y aplicarse la normativa actual, un contribuyente soltero sin hijos que cobre el salario mínimo a jornada completa pasaría en Navarra de tener un retención anual de 1.209,60 euros a 1.270,08 euros, según los cálculos de los economistas consultados. Aunque el salario líquido de ese contribuyente, el que se lleva a casa tras descontarse los pagos a las Seguridad Social y las retenciones por IRPF, aumentará por efecto de la subida en 646,70 euros, cuando le toque hacer la declaración de la renta, en la primavera de 2025, la devolución que le corresponde bajará hasta los 458,38 euros, 187,05 euros menos que con el salario anterior por lo que a pesar de que incremento de la retribución bruta llegará con el nuevo salario a 756 euros, el efecto neto de la subida se quedará en 459,70 euros. Para este cálculo no se ha tenido en cuenta la deducción especial que se aprobó para rendimientos de trabajo y de actividades empresariales porque no se va a quedar en el futuro.

Para cambiar el límite de las retenciones del IRPF el Gobierno de Navarra deberá modificar el texto refundido de ley de IRPF, algo que podrá hacer cuando presente este año la ley de medidas fiscales para el próximo ejercicio. La intención del Gobierno central una vez apruebe en Consejo de Ministros el cambio en el límite de retenciones del IRPF es cambiar la normativa en la ley de presupuestos que espera tenga luz verde en el Parlamento en abril.

Para la Hacienda Estatal, la nueva subida del SMI, “obliga a revisar el reglamento del impuesto sobre la renta de las personas físicas para evitar que estos contribuyentes soporten retención o ingreso a cuenta”. Pero entre los economistas consultados no existe unanimidad sobre el hecho de que la subida del SMI deba conllevar de forma inmediata una subida del mínimo exento que se exige para hacer la declaración. Inciden en que con ese nivel de renta, a la mayor parte de los contribuyentes se les devolverían las declaraciones practicadas cuando rindan cuentas con Hacienda. CC OO ha llegado a cifrar en 28.000 el número de trabajadores que podrían estar cobrando en Navarra el salario mínimo, “especialmente mujeres, personas migrantes y jóvenes”, señala el sindicato. Los desempleados también verán, de forma indirecta, mejoradas sus condiciones, así como otros trabajadores con un convenio colectivo y que tengan en el SMI su suelo retributivo. Por efecto rebote, el SMI hará que el resto de valores de la escala salarial crezca. El nuevo SMI permite actualizar los sueldos en el régimen especial de las empleadas de hogar que percibirán por hora, al menos, 8,87 euros. El incremento del SMI se aplicará con carácter retroactivo al 1 de enero de 2024, en cuanto se apruebe en el Consejo de Ministros.