Fiscalidad

Consenso político en deflactar en Navarra la tarifa de IRPF en 2023 y 2024

El objetivo es paliar la pérdida del poder adquisitivo por la subida de precios

Actualizado el 12/12/2023 a las 23:23

El proyecto de ley de medidas fiscales con algunas modificaciones puntuales está ya listo para ser aprobado definitivamente por el pleno de la Cámara el próximo 21 de diciembre. Este martes se debatió y votó en comisión, donde se puso de relieve el consenso político en aprobar la deflactación de la tarifa de IRPF y el aumento de los mínimos personales y familiares, medidas que se aplicarán este año (con efecto retroactivo a enero) y en 2024.

Los distintos artículos fueron aprobados por los tres socios del Gobierno (PSN, Geroa Bai y Contigo-Zurekin) y EH Bildu. El primer grupo de la oposición, UPN, optó por abstenerse, mientras PP y Vox votaron en contra.

El tripartito aprobó las cinco propuestas que mantuvo EH Bildu y en las que UPN, PP y Vox votaron en contra. Es cierto que Bildu no plasmó en sus propuestas sus exigencias fiscales más relevantes como incrementar el Impuesto de Sociedades con un mínimo “real” que deban tributar las empresas, o elevar la presión fiscal sobre las rentas de capital.

En cuanto a las propuestas de UPN, el grupo que más había planteado con una treintena, solo fueron aprobadas 2. El PSN responsabilizó de eso a los regionalistas por “no haber negociado” sus enmiendas “previamente”.

QUÉ SUPONE DEFLACTAR LA TARIFA PARA EL CIUDADANO

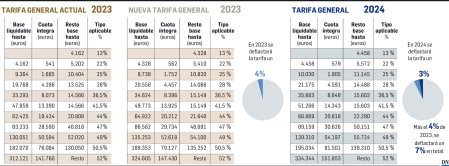

El Parlamento aprobó este martes en comisión deflactar la tarifa de IRPF un 4% este año, es decir, con efecto a 1 de enero pasado, y deflactarla otro 3% para 2024.

Esta medida supone elevar en esos porcentajes los tramos a partir de los cuales se paga un determinado tipo impositivo, para que las subidas salariales no supongan pasar a pagar un tipo superior en el IRPF y el contribuyente pueda mantener su capacidad económica. Se pretende así paliar en el Impuesto de la Renta parte del efecto de la inflación y la pérdida del poder adquisitivo.

Al deflactar la tarifa este año un 4%, Hacienda calcula que dejará de recaudar 29 millones y el año que viene, con ese 3%, unos 22,5 millones (en la parte superior se puede ver cómo está ahora la tabla, cómo quedará cuando se apruebe la ley y la tabla de 2024).

En este punto hubo acuerdo mayoritario en la Cámara, aunque UPN, EH Bildu o Contigo-Zurekin se mostraron partidarios de que esa medida hubiese sido progresiva, es decir, que variara en función de los ingresos y no lineal para todas las rentas que es lo que va finalmente a ocurrir.

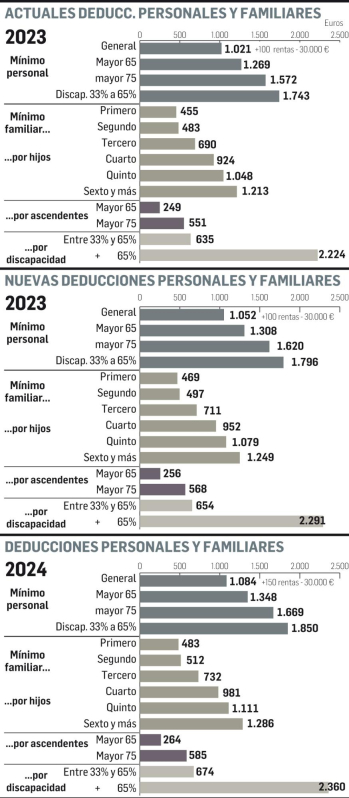

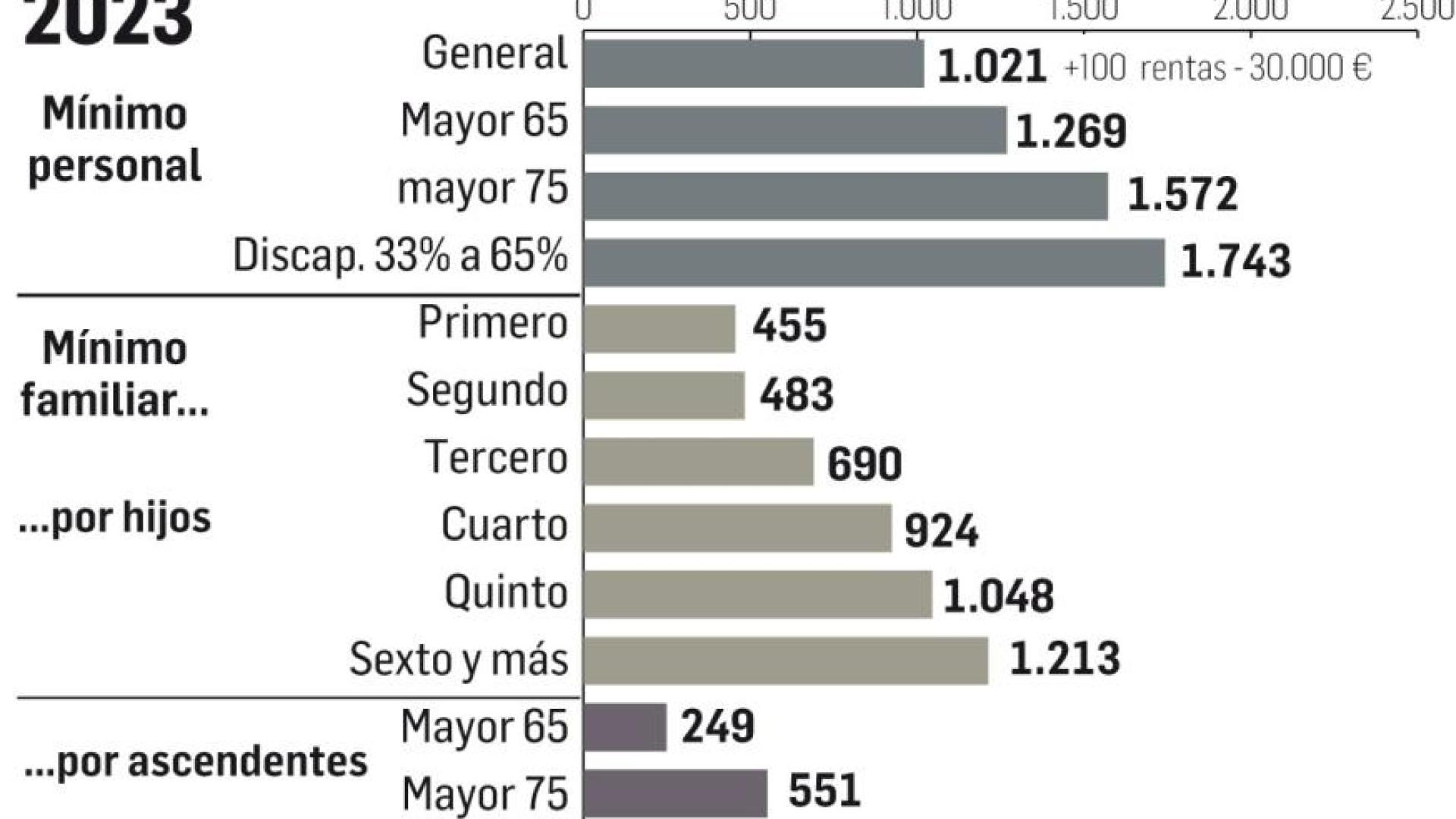

MÍNIMOS PERSONALES Y FAMILIARES, UN 3% MÁS

El proyecto aprobado incluye elevar los mínimos personales y familiares un 3% este año y otro 3% en 2024 (cifras actuales detalladas en el gráfico de la página siguiente, y cómo quedarán tras la aprobación de la ley, tanto este año como en 2024). Estos mínimos aumentaron en 2022 un 5% y además se aplicó un incremento adicional de 100 euros a los contribuyentes con rentas inferiores a 30.000 euros, una medida que sigue vigente.

Hacienda estima que por esta nueva subida de los mínimos dejará de ingresar un total de 16 millones de euros en cada uno de los dos ejercicios, 2023 y 2024.

Con las enmiendas presentadas al debate de este martes por el tripartito, aprobadas por todos los grupos menos PP y Vox, las familias monoparentales también se beneficiarán de este incremento. Además, a propuesta de Bildu, en 2024 se subirá la deducción por mínimo personal a 150 euros, en lugar de 100 euros, a quienes tengan unas rentas en el ejercicio, incluidas las exentas, que no superen los 30.000 euros.

IMPUESTO A LAS GRANDES FORTUNAS SIGUE EN 2024

Por otra parte, Navarra seguirá aplicando en 2024 la medida temporal de elevar del 2% al 3,5% el Impuesto de Patrimonio a los contribuyentes que declaran más de 11 millones de euros, prorrogando así al menos un año más lo que en el régimen común es el impuesto temporal a las grandes fortunas. Fue una propuesta de EH Bildu que se aprobó con el apoyo de PSN, Geroa Bai y Contigo-Zurekin y con el voto en contra del resto.

UPN y Bildu se acusan mutuamente de no haber influido en las medidas

“Bildu no ha podido imponer su política fiscal, UPN ha hecho de muro de contención, de freno”, aseguró este martes su portavoz de economía, María Jesús Valdemoros, en el debate de las medidas fiscales. Lamentó una política fiscal que no tiene entre sus objetivos “el crecimiento económico y el empleo”, cuando Navarra tiene una “altísima presión fiscal” frente a comunidades limítrofes a las que se están yendo las empresas, dijo.

El parlamentario de EH Bildu Adolfo Araiz replicó que es UPN el que sigue en la “irrelevancia política” y que mientras Bildu iba a conseguir aprobar todas las enmiendas que mantuvo (5), a los regionalistas solo iban a apoyarles 2 sin “mayor trascendencia”. No obstante, reconoció que no han conseguido las propuestas que ellos hubiesen planteado, pero dijo que van en “buena dirección”.

La socialista Ainhoa Unzu señaló que las enmiendas de UPN, aunque “más moderadas” que otros años, eran solo exenciones, deducciones... con un “incremento más que notable del gasto”. Defendió la política fiscal del Gobierno y sostuvo que frente a los que dicen que “castigan” a las empresas, no hay medidas para subir a estas la presión fiscal, aunque tampoco para bajarla.

ALGUNAS ENMIENDAS APROBADAS

Mejora de la deducción por alquiler de la vivienda habitual. Para rentas de hasta 30.000 euros excluidas las exentas, la deducción sería del 15% de lo abonado, con el máximo de 1.500 euros anuales, siempre que los pagos por el alquiler excedan el 10% de las rentas del contribuyente (excluidas las exentas). Aumentará la deducción al 20% si el inquilino es menor de 30 años o es un progenitor que vive con sus hijos, con un máximo de 1.600 euros al año (propuesta por EH Bildu).

Entidades dedicadas al arrendamiento de viviendas que lo hagan a través de Nasuvinsa. Las rentas que obtengan tendrán también bonificaciones fiscales en Sociedades (propuesta de PSN, Geroa Bai y Contigo).

Contratados para cuidado de personas en el hogar. Pasará a ser deducible el 75% y no el 100% de las cantidades satisfechas por las cotizaciones a la Seguridad Social (de EH Bildu).

Reserva especial para inversiones: flexibiliza el plazo. El importe se materializará en el plazo comprendido entre el año anterior y los dos siguientes a contar desde el cierre del ejercicio con cuyos beneficios se dotó esa reserva (enmienda de UPN).