Impuestos

Las medidas fiscales de alivio a la inflación costarán 50 millones a la Hacienda foral

Esta mañana ha aprobado el proyecto de ley que contempla una deflactación del IRPF del 4% en 2023 y del 3% en 2024

Actualizado el 09/11/2023 a las 11:05

Las medidas fiscales que el Gobierno de Navarra quiere aprobar para paliar la subida de los precios tendrán un coste de 50 millones para las arcas forales a costa del ejercicio de 2023. De ellos, 29 corresponden a la deflactación de la tarifa del IRPF y 16 a la elevación de los mínimos personales y familiares de este mismo impuesto.

Así lo ha confirmado el consejero de Economía y Hacienda, José Luis Arasti, tras la reunión del Consejo de Gobierno este miércoles por la mañana, en el que se ha aprobado el proyecto de Ley de medidas fiscales.

Una de las principales novedades será una deflactación lineal del 4% en la tarifa del IRPF con efectos retroactivos a 1 de enero de 2023. Esta medida implica que se elevará en un 4% el nivel de los tramos a partir de los que se paga un determinado tipo impositivo con el fin de que las subidas salariales no impliquen un cambio de tramo y un mayor pago de impuestos.

El Gobierno ha propuesto también una deflactación del 3% para 2024, cuyos efectos se notarán en la recaudación de Hacienda del ejercicio 2025.

Asimismo, en el proyecto de medidas fiscales se contempla una elevación del 3% de los mínimos personales y familiares en los impuestos de la renta de 2023 y 2024.

Te puede interesar

ARRENDAMIENTOS Y REHABILITACIÓN

El Proyecto de Ley contempla además medidas significativas en al ámbito de la vivienda. Por ejemplo, en lo relativo a los programas Emanzipa y David, el Gobierno de Navarra contempla el aumento en las deducciones por arrendamiento para acceso a vivienda y por arrendamiento para emancipación; el incremento de los ingresos máximos para acceder a estos programas, que ahora serían de 22.000 euros, en caso individual, y 35.000 euros, de manera conjunta; el incremento del importe máximo de la deducción, que pasaría de 250 a 280 euros o el aumento del precio máximo del alquiler a 700 euros.

Además, también en el ámbito de la vivienda se contemplan otras iniciativas tales como son la elevación del 60 al 70% de la reducción del rendimiento neto de capital inmobiliario por arrendamiento de viviendas a través de Nasuvinsa o la exención sin límite de renta de las ayudas públicas por obras de rehabilitación protegida, equiparando su tratamiento al de las ayudas financiadas con fondos Next Generation.

En el terreno de las exenciones, el texto aprobado hoy recoge la exención de la ayuda de 200 euros, concedida en 2023, del artículo 74 del Real Decreto-ley 20/2022, de 27 de diciembre, o la exención de las ayudas a los eco-regímenes (nueva PAC), con efectos desde 2023.

Por otro lado, el proyecto de Ley contempla una amplia batería de modificaciones, de carácter fundamentalmente técnico, que se engloban en otros impuestos como el de Patrimonio, Sociedades, Sucesiones y Donaciones, Transmisiones Patrimoniales y Actos Jurídicos Documentados, etc.

Una vez aprobado el proyecto de Ley por el Gobierno foral se producirá su remisión al Parlamento de Navarra para que comience su tramitación con la vista puesta en una aprobación que permita que el texto normativo esté ya vigente desde el próximo 1 de enero de 2024.

PRINCIPALES MEDIDAS TRIBUTARIAS

IRPF

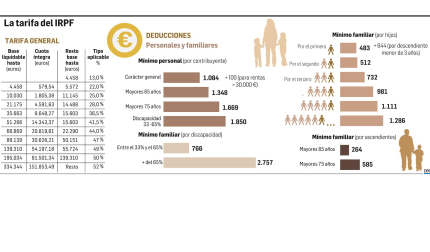

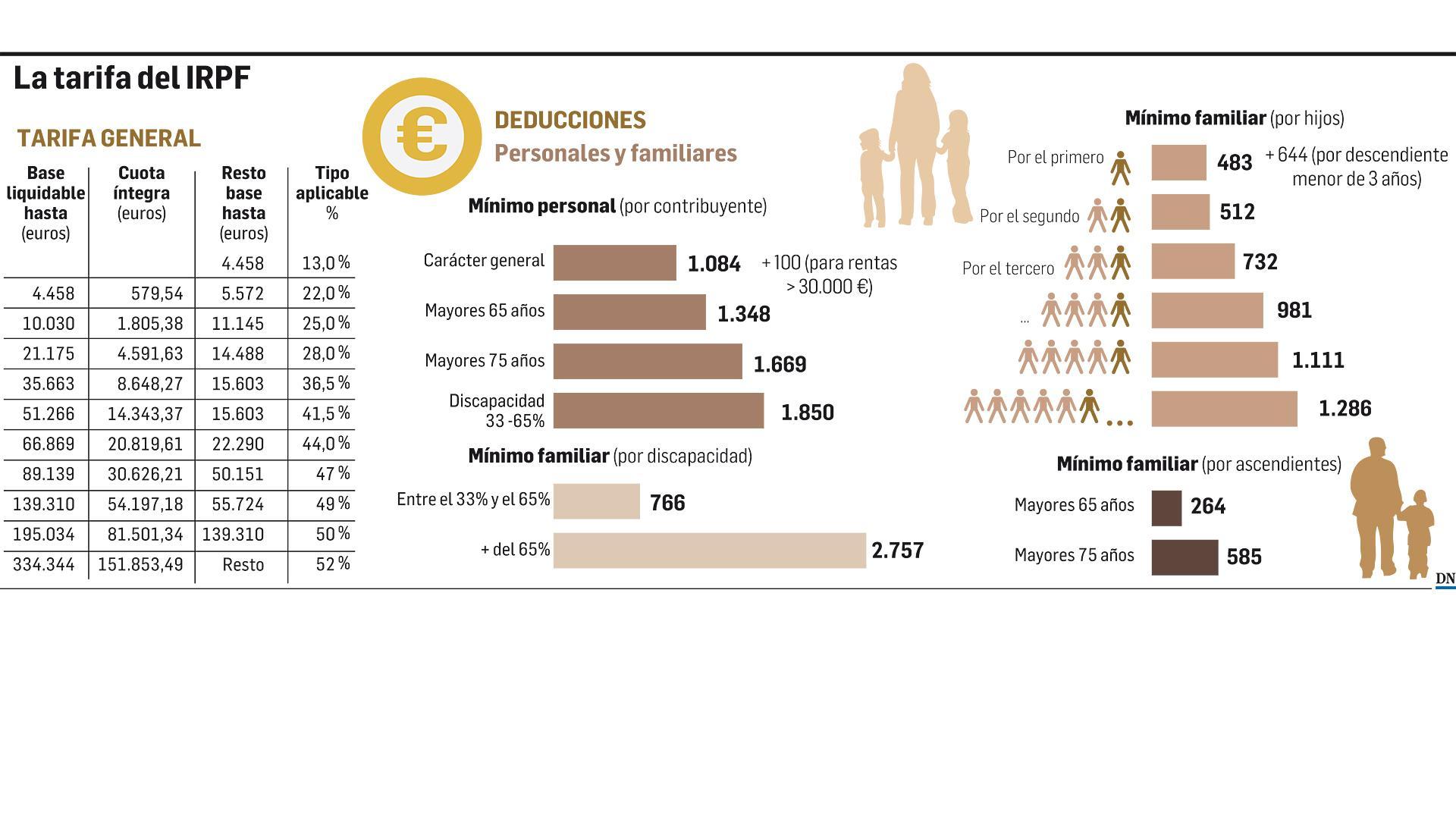

1 Deflactación de la tarifa. La tarifa del IRPF se deflactará un 4% en el presente ejercicio 2023 de modo lineal para todos tramos de renta (ver gráfico superior). Hacienda de Navarra dejará de ingresar unos 29 millones por esta elevación de los tramos que busca evitar el efecto del alza de los precios en un mayor pago de impuestos. En la anterior legislatura ya se produjeron dos deflactaciones del 2% en los ejercicios de 2020 y 2022. Asimismo, el proyecto de Medidas Tributarias contempla una deflactación del 3% para el próximo ejercicio 2024. En este caso el coste será de unos 22,5 millones de euros para Hacienda.

2 Incremento de un 3% de los mínimos familiares y personales. Los mínimos familiares y personales cuantifican aquella parte de la renta que, por destinarse a satisfacer las necesidades básicas personales y familiares del contribuyente, no se somete a tributación por el IRPF. También para hacer frente al alza de los precios, el Gobierno ha decidido incrementar en un 3% esta cantidad que no tributa. (Ver gráfico superior cómo quedan las cuantías). Se calcula que Hacienda dejará de ingresar 16 millones por cada uno de los ejercicios 2023 y 2024. Para el impuesto del pasado 2022 ya se aprobó un incremento del 5% de los mínimos personales y familiares. Además se aplicó un aumento adicional de 100 euros para las personas con rentas inferiores a 30.000 euros que sigue vigente.

3 Vivienda. Incentivos al arrendamiento. Con el objetivo de incentivar el arrendamiento intermediado a través de NASUVINSA y de que aumente el parque de viviendas destinadas al alquiler, se eleva del 60 al 70 por ciento el porcentaje de reducción del rendimiento neto del capital inmobiliario cuando proceda del arrendamiento de viviendas intermediado a través de la sociedad pública instrumental.

4 Vivienda. Reducciones de arrendamiento. En el ámbito de las reducciones del rendimiento neto del capital inmobiliario, se hace necesario posponer la aplicación de la reducción del 40 por ciento hasta el periodo impositivo en que se pueda determinar el índice de sostenibilidad de alquileres. Uno de los requisitos para aplicar la reducción es que el importe del arrendamiento no supere el valor del Índice de Sostenibilidad de Alquileres (I.S.A.), por lo que, en tanto no se haya definido y establecido el mismo, es imposible aplicar la reducción.

5 Vivienda. Ayudas por rehabilitación. Exención sin límite de renta por las ayudas públicas por rehabilitación de vivienda protegida, equiparando su tratamiento al de las ayudas financiadas con fondos Next-Generation.

6 Vivienda. Proyectos Emanzipa y David. Aumento en las deducciones por arrendamiento para el acceso a vivienda (David) y de las deducciones por arrendamiento para emancipación (Emanzipa). Aumento de los ingresos máximos para acceder 22.000 euros individual y 35.000 euros conjunta. Aumento del importe máximo de deducción de 250 a 280 euros. Aumento del precio máximo del alquiler pasando de 675 a 700 euros.

7 Exenciones. Ayuda en pago único de 200 euros regulada en el artículo 74 del Real Decreto-ley 20/2022, de 27 de diciembre que persigue paliar el efecto del incremento de precios. Por otra parte se encuentran las ayudas de los ecoregímenes que forman parte del pago de la nueva PAC, tanto si quien percibe las ayudas es una persona física como si son percibidas por entidades que tributan en el impuesto sobre sociedades.

SOCIEDADES, PATRIMONIO Y OTROS IMPUESTOS

1 Cambios técnicos. El proyecto de Ley contempla una amplia batería de modificaciones, de carácter fundamentalmente técnico, que se engloban en otros impuestos como el de Patrimonio, Sociedades, Sucesiones y Donaciones, Transmisiones Patrimoniales y Actos Jurídicos Documentados, etc.