Fiscalidad

Navarra vuelve a tener el IRPF menos competitivo de todas las comunidades

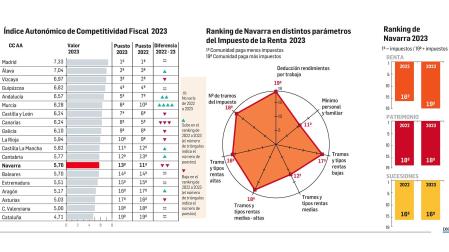

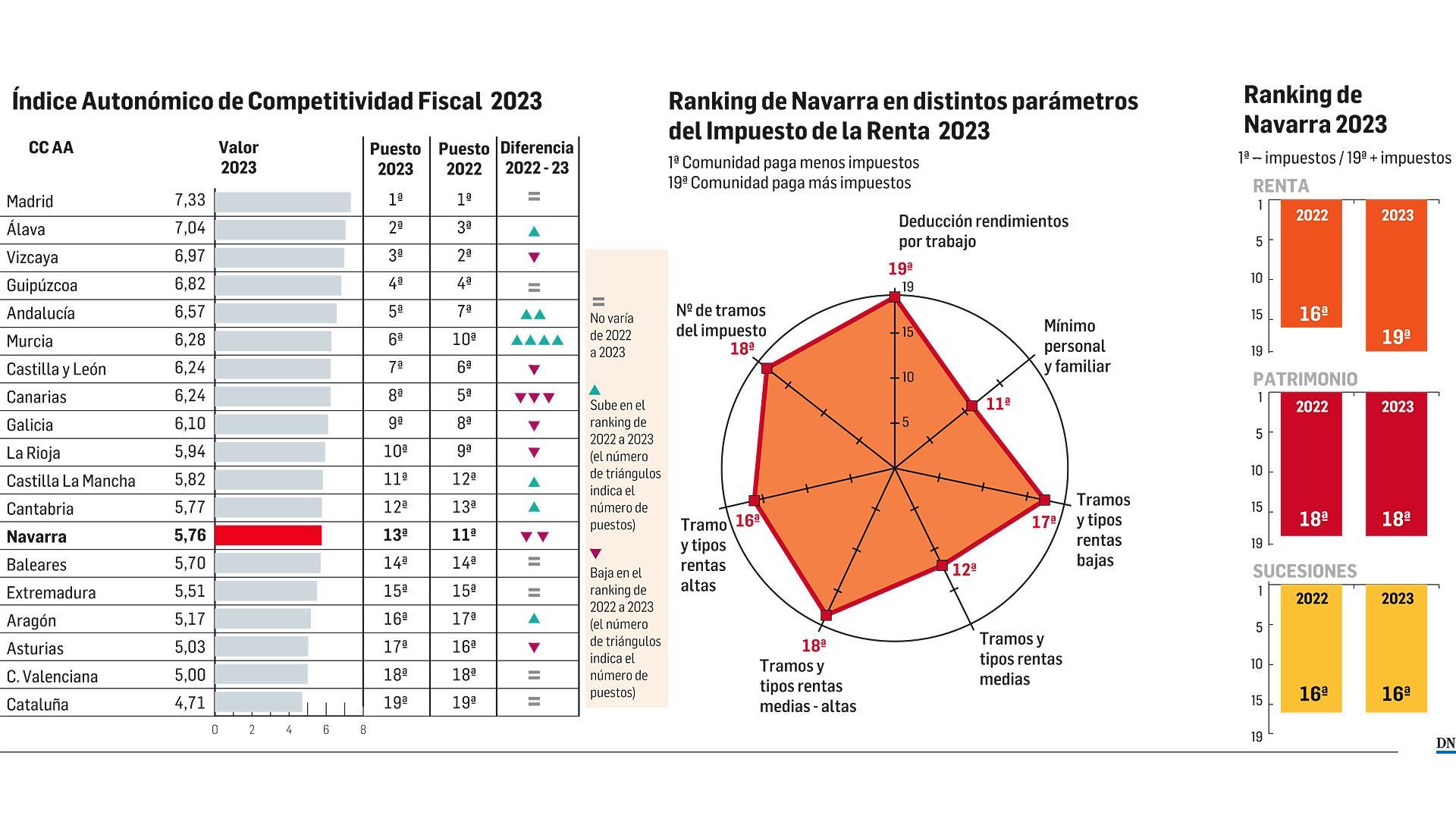

Los cambios que aprobó para este año le hacen retroceder tres posiciones. El deterioro en Renta afecta a su posición en el último índice de Competitividad Fiscal que lideran Madrid y País Vasco: ocupa el puesto 13 de 19

Publicado el 06/10/2023 a las 05:00

Los cambios que Navarra puso en marcha este año en el Impuesto de la Renta no sólo no han corregido la desventaja fiscal que la comunidad presentaba con respecto a otras regiones sino que la han agravado. Lo ha analizado la Fundación para el Avance de la Libertad y la Tax Foundation en el último índice Autonómico de Competividad Fiscal de 2023 que hizo público este jueves y que vuelve a situar a Navarra como la comunidad con el IRPF menos competitivo de toda España y decimotercera en el índice general donde el deterioro en Renta le lleva a retroceder dos posiciones con respecto a 2022 y seis con respecto a 2017, cuando se empezó a elaborar. El índice de Renta lo lideran las tres provincias vascas y Madrid y esos mismos protagonistas repiten en los primeros puestos del general aunque esta vez con la capital de España en cabeza.

El trabajo, que firma Cristina Enache, analiza la fiscalidad comparando las comunidades a través de más de sesenta variables relacionadas con cinco aspectos fiscales clave: el Impuesto sobre la Renta, el Impuesto sobre el Patrimonio, el Impuesto sobre Sucesiones, los impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y los impuestos autonómicos propios agregando los resultados para obtener un ranking final que permite valorar si la comunidad autónoma es o no un polo de atracción para contribuyentes y empresas. “Incluso en un mundo globalizado, la competencia más dura la representan a menudo otras comunidades autónomas y no necesariamente otros países. Hay que preocuparse más de que una empresa de Zaragoza, Pamplona o Barcelona se traslade a Madrid o a Palma de Mallorca que de España a Polonia”, sostiene Enache en el informe.

Reducción por rentas de trabajo

En lo que respecta al IRPF, considera esta especialista que para remediar la desventaja competitiva que Navarra tiene frente a las demás comunidades de régimen común, debería aumentar la reducción por rentas de trabajo de 800 a 1.400 euros para los rendimientos netos inferiores a 10.500 euros y de 400 a 700 euros para los rendimientos superiores a 50.000 euros. Recuerda que en 2022, las reformas que llevó a cabo la comunidad en este impuesto -deflactación de la tarifa en un 2% e incremento de los mínimos personales y familiares, entre otras- le permitieron recuperar tres posiciones de las siete que perdió en 2018 hasta quedarse decimoprimera en el ranking. Pero a renglón seguido cuestiona que, en 2023, “cinco años después de la reforma estatal y dos años después de la reforma implementada por las diputaciones del País Vasco”, Navarra ha elevado el límite establecido para la obtención de rendimientos brutos de trabajo por debajo del cual no existe obligación de declarar (de 12.600 a 14.500 euros) pero sin subir la bonificación del rendimiento del trabajo hasta el mismo nivel. Una circunstancia, concluye, que provoca que las rentas bajas, pero por encima de 14.500 euros, sigan pagando más que en las demás comunidades de régimen común.

De forma adicional, en el Impuesto de Patrimonio se añadió un nuevo tramo durante el periodo 2022 y 2023 para que los patrimonios de más de 11 millones de euros tributen a un tipo marginal del 3,5%. “Estas dos reformas hacen que Navarra retroceda otras dos posiciones en el ranking hasta quedar decimotercera”, sostiene.

Tanto las comunidades de régimen común como Navarra y País Vasco aplican en el IRPF reducciones por rendimientos de trabajo y otros gastos deducibles, pero la metodología es muy distinta. En el trabajo de la Fundación para el Avance de la Libertad y la Tax Foundation se especifica que Navarra es la única comunidad que aplica una deducción por rentas de trabajo en la cuota y no como reducción del rendimiento neto, lo que al final, concluye, “se traduce en una desventaja fiscal importante para los trabajadores navarros frente al resto”. Para poder hacer la comparación del resto de comunidades con la Comunidad foral, en el estudio se calcula el impacto que las bonificaciones y reducciones aplicadas antes de determinar la base imponible tendrían en la cuota íntegra determinando el promedio de las deducciones para un sueldo bruto de 18.000 euros y uno de 55.000 euros.

“Las comunidades con un mejor sistema fiscal son las que más probabilidades tienen de atraer la implantación de actividad económica nueva, generando así crecimiento económico y empleo”, concluye el trabajo.

Algunas recomendaciones

Sucesiones y donaciones. Reducir el tipo impositivo hasta el 0,2% para todos los grupos de herederos.

Patrimonio. Derogarlo o bonificarlo al 100%. De no ser posible, aumentar el mínimo exento de 550.000€ a 800.000€, subir la deducción por vivienda hasta 400.000 €, aplicar un tipo impositivo máximo del 1,1% como en Noruega y aumentar el escudo fiscal equiparándolo con el de las comunidades de régimen común.