Medidas fiscales

NA+ plantea ampliar la rebaja en el IRPF hasta los 45.000€ de renta

Asocia la deducción fiscal propuesta por los socios del Ejecutivo a una deflactación progresiva de la tarifa entre el 6 y el 8,5% y hasta rentas de 50.000€

Publicado el 23/11/2022 a las 06:00

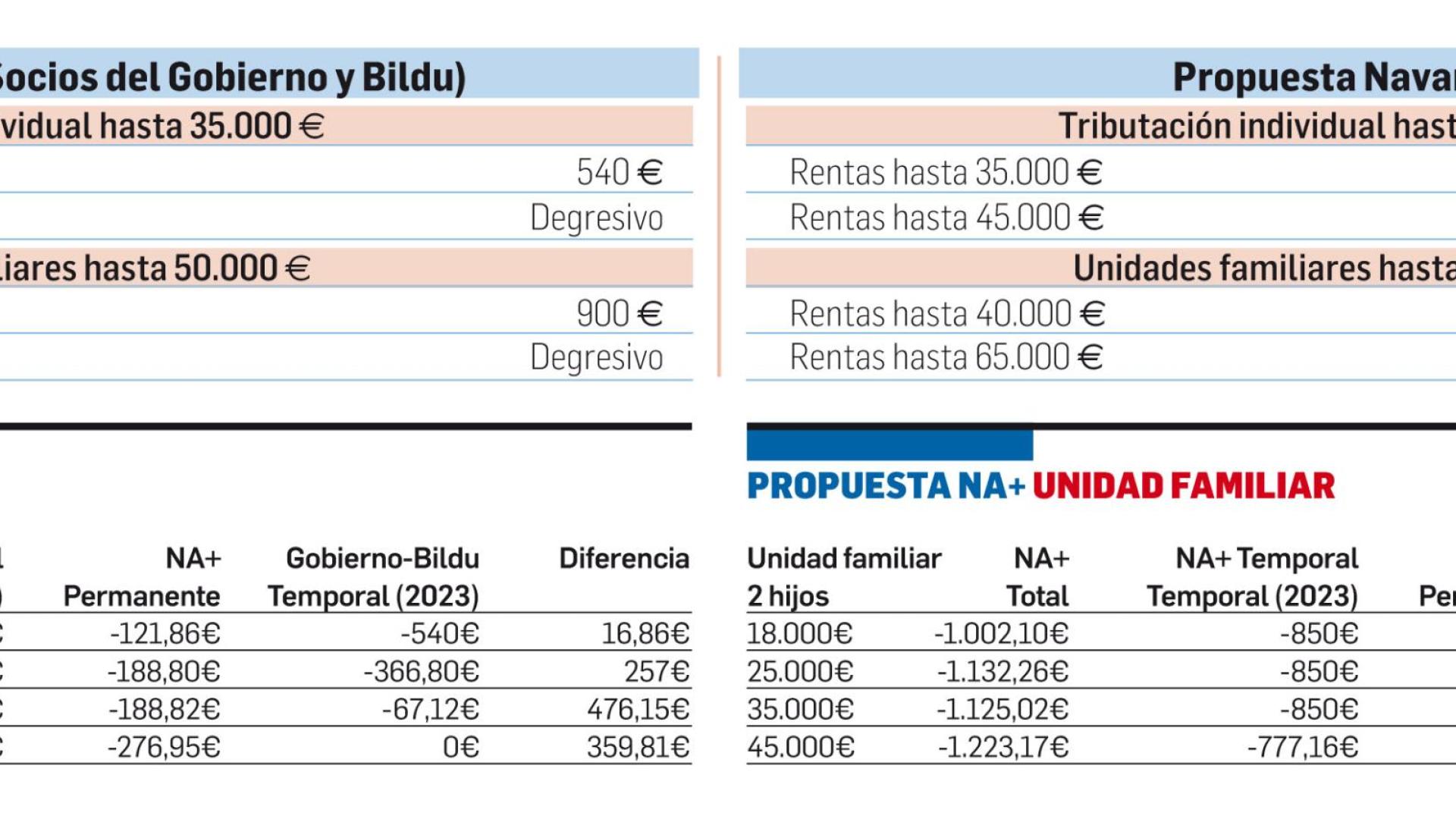

Navarra Suma propone ampliar a rentas de hasta 45.000 euros la deducción extraordinaria para el IRPF de 2022 que los socios del Ejecutivo foral han limitado a 35.000€ en la proposición de ley foral que este jueves llevan al Parlamento para su debate y aprobación. El impacto de elevar en 10.000 euros el umbral de renta no es baladí. Con ese cambio, según explicó este martes la portavoz de Economía de la coalición, María Jesús Valdemoros, buscan “llegar a más gente, a rentas medias y bajas, con carácter inmediato y de forma permanente por la deflactación, fundamental para acompasar la tributación a la capacidad real de la gente”. Estima que la cifra de potenciales beneficiarios de la deducción podría subir hasta los 360.000 contribuyentes, frente a los 297.000 a los que la Hacienda foral prevé que llegue la propuesta de los socios de Gobierno. Pero también crecería de forma exponencial el coste de la medida para las arcas forales. Valdemoros cifró ayer dicho coste entre los 140 y los 150 millones, una cantidad que duplica los 65,1 millones estimados por Hacienda foral de la otra deducción, pero según remarcó, “perfectamente factible”. Recuerda que la estimación de la Hacienda foral es que los ingresos tributarios crezcan este año al menos en 150 millones.

Como novedad, la propuesta de NA+ va asociada a una deflactación progresiva de la tarifa hasta rentas de 50.000 euros y de entre el 6 y el 8,5% en 2023 y los años subsiguientes, además de una deflactación de los mínimos personales y familiares del 3%. El coste anual de la parte permanente de la deducción, asociada a la deflactación de la tarifa, oscila entre 60 y 65 millones.

La comparación entre una y otra propuesta, según los ejemplos ofrecidos por NA+, deja abultadas diferencias en la reducción de la cuota tributaria a pagar. Un contribuyente sin hijos con una renta de 35.000 euros pasaría de rebajar su cuota en 67,12 euros con la propuesta presentada por los socios de Gobierno a 543,27 euros con la de Navarra Suma de los que 188,82 corresponden a la parte permanente de la deducción asociada a la citada deflactación de la tarifa. Lo mismo ocurre en el análisis de una unidad familiar con dos hijos e idéntica renta (35.000€). Mientras que con la propuesta que han pactado el Gobierno y Bildu la cuota tributaria a pagar se reduce en 791,68€, en la de NA+ merma en 1.12,02€. La evolución en el resto de los tramos de renta se recoge en esta página. Hay que recordar que esta deducción extraordinaria, la medida estrella planteada por los socios en materia de IRPF, se tramita al margen de la ley de medidas fiscales. En concreto, a través de una proposición de Ley Foral de modificación de un Decreto Foral y permitirá que los contribuyentes que se beneficien de la misma noten el ahorro en la próxima primavera, cuando rindan cuentas con Hacienda. La proposición tramitada de forma urgente y en lectura única no admite enmiendas a la totalidad que hubieran permitido a NA+ poner de manifiesto durante el debate su modelo alternativo y obligar al mismo tiempo a los socios a valorarlo. Con todo, la reformulación de esta deducción ya formaba parte de la enmienda a la totalidad al proyecto de medidas fiscales que salvo sorpresa mayúscula correrá este jueves la misma suerte que la presentada para el proyecto de presupuestos. Lo que de momento no ha desvelado NA+ es si su grupo apoyará la deducción presentada por el Ejecutivo. “Veremos el debate y lo que argumentan los grupos y decidiremos el voto”.

Algunas propuestas

NA+ justificará su enmienda a la totalidad al proyecto de medidas fiscales en base a dos principios: el que inspira la política fiscal y sus resultados y la oportunidad del momento, en un contexto de guerra y elevada inflación. Estas son algunas medidas que incluye en su propuesta.

Economía sumergida. Que el salario de las personas empleadas de hogar sea deducible tanto en la determinación del rendimiento neto de trabajo como en el cálculo del rendimiento de actividades económicas.

Incentivar la I+D+i. Subir 5 puntos, hasta el 20%, la deducción por actividades de innovación tecnológica para empresas acreditadas con el Sello Pyme Innovadora. Que quienes inviertan en una empresa con actividad innovadora se puedan deducir un 45% de tal aportación, incrementando en 25 puntos porcentuales el incentivo actual.

Apoyo a la inversión productiva. Crear una reserva de capitalización en línea con la que ya dispone el Estado y el País Vasco para dotar de mayor músculo financiero a la empresa. Elevar la exención por reinversión de beneficios extraordinarios al 100% (hoy 50%) y aumentar en 5 puntos porcentuales la deducción por inversiones en elementos nuevos de inmovilizado material.

Lucha contra la despoblación. En alquileres, reducción del 50% para el arrendatario y deducción del 30% de la cuota de alquiler con un límite de 2.400 euros para el arrendatario si el alquiler se destina a vivienda habitual. Reducción de la carga tributaria en ITP/AJD en la compra de vivienda habitual y nueva deducción por inicio de actividad de 1.000€, incrementada en 500 si la persona que la inicia es mujer. Aumentar la deducción en el rendimiento neto para actividades en régimen de estimación directa simplificada hasta llegar al 20% y para actividades en régimen de estimación directa especial (antes módulos) hasta el 25%, si la actividad se desarrolla en lugares con riesgo de despoblación.