Fiscalidad

Así deja a Navarra el plan fiscal del Gobierno central

Aunque la propuesta no modifica los tipos en renta, sube a 15.000 euros el umbral para hacer la declaración (en la Comunidad foral está en 12.600), aumenta reducciones y la tributación del ahorro a las rentas altas

Publicado el 05/10/2022 a las 06:00

A la espera de conocer las nuevas medidas que en virtud de su autonomía fiscal podría aplicar Navarra a partir del 2023, el plan anunciado por el Gobierno de Pedro Sánchez parece agrandar la brecha fiscal con la Comunidad foral que, de momento, seguiría teniendo peor tributación fruto de las subidas fiscales de la legislatura pasada que las medidas aprobadas en la actual sólo han corregido en parte. Además de incrementar la tributación del ahorro a las rentas altas y crear el denominado impuesto de solidaridad a las grandes fortuna, el plan del Ejecutivo central incorpora una rebaja para las rentas bajas y medias en el impuesto de la renta. En Sociedades, por su parte, a la tributación mínima del 15% para grandes empresas, sumará una rebaja del 25 al 23% del tipo nominal del tributo que aplica a pequeñas empresas con una facturación por debajo del millón de euros. Estos son los principales cambios y la situación en la que dejan a Navarra.

Cambios en el IRPF

MISMOS TIPOS EN RENTA CON REBAJA A LOS QUE MENOS COBRAN

La propuesta mantiene los mismos tipos en renta donde hay que recordar que la tributación Navarra es más desfavorable con un tipo máximo que llega hasta el 52%. Según el Panorama de la Fiscalidad Autonómica y Foral 2021 elaborado por el Consejo General de Economistas y el Reaf, Navarra es la comunidad en la que, en declaraciones individuales, los contribuyentes con salarios de entre 45.000 y 110.000 euros pagan más IRPF, entre 9.854 €-38.547 €. En el caso de salarios de 16.000 € mientras que en Navarra se pagan, según la misma fuente, 1.179 €, en La Rioja y Canarias son 864 €. El plan fiscal del Gobierno de Pedro Sánchez, además de subir el umbral para hacer la declaración, estaba en 14.000 euros y ahora pasa a 15.000 euros cuando en Navarra ese umbral está en 12.600 euros, aumenta la reducción por rendimientos de trabajo para los contribuyentes con salarios brutos de 21.000 euros, hasta ahora sólo se aplicaba hasta un salario de 18.000 euros. Una medida que, según el Gobierno, beneficiará al 50% y supondrá un ahorro para ellos de 1.881 millones de euros, según cálculos del Ministerio. Así, un trabajador monoparental con dos hijos y un sueldo de 18.500 euros podrá beneficiarse de un ahorro de 516€ en el IRPF.

En el caso de Navarra, la comparativa en este punto con el Estado no es posible porque el esquema tributario no es coincidente. En Navarra la deducción (por persona, por hijo) se aplica en la cuota a pagar del impuesto y en Régimen Común se resta del conjunto de los ingresos a declarar.

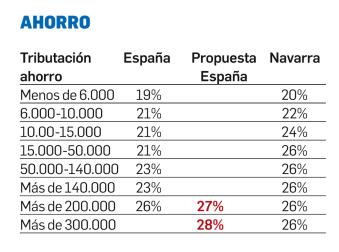

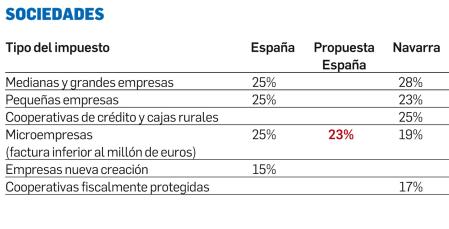

AHORRO: SUBIDA A PARTIR DE LOS 200.000€

Con el objetivo de reducir la brecha de tributación entre las rentas del trabajo y las de capital, el Gobierno central subirá del 26 al 27% el gravamen sobre las rentas de capital superiores a los 200.000 euros mientras que para las de más de 300.000 euros el gravamen se situará en el 28%. Pese a ese cambio, en Navarra, las rentas del ahorro que no superen los 200.000 euros seguirán estando peor tratadas con tipos impositivos que oscilan entre el 20 y el 26%, frente al 19 y el 23% del resto de España. De hecho, el tipo impositivo del 26% se empieza a aplicar a rentas del ahorro a partir de los 15.000 euros, mientras que en el resto de España las rentas de entre 15.000 y 50.000 euros están gravadas con un 21%.

AUTÓNOMOS: MEJORA EN TRIBUTACIÓN DE MÓDULOS

El plan introduce mejoras en el sistema de tributación de módulos para IRPF que Navarra eliminó en 2021. Había empezado a utilizarse a principios de los años 90 y del mismo se beneficiaban cerca de 25.000 profesionales de diferentes ámbitos económicos. Tras su eliminación, esos autónomos deben tributar ahora por el régimen de estimación directa especial, el cual se calcula sumando ingresos y restando gastos.

En la propuesta del Gobierno central, además de una rebaja de 5 puntos en el rendimiento neto de los módulos, se eleva del 5 al 7% la reducción para gastos deducibles de difícil justificación. El Gobierno calcula que se beneficiarán 577.688 autónomos en la rebaja de módulos y 956.452 autónomos en régimen de estimación directa simplificada, con un impacto conjunto estimado de 184 millones de euros.

Cambios en Patrimonio

IMPUESTO A LOS RICOS: A PARTIR DE 3 MILLONES

El plan del Gobierno incluye el denominado “impuesto de solidaridad” a las grandes fortunas que se aplicaría temporalmente en 2023 y 2024 a los contribuyentes con una riqueza neta superior a los tres millones, restando 300.000 euros de la vivienda habitual en el cálculo, la misma regla que rige para el impuesto de Patrimonio que, entre otras comunidades, rige en Navarra. Las fuentes consultadas coinciden en que, en principio, no hay potestad normativa que permita la aplicación del impuesto de grandes patrimonios y solidaridad y tendría que ser el Gobierno de Navarra y el Parlamento quienes aprobaran ese nuevo impuesto que en todo caso debería conveniar con el Estado. En la actualidad, una persona soltera con un patrimonio de 4 millones de euros paga en Navarra por Patrimonio 32.364€, por encima de los 22.400€ que se pagan en Vizcaya o los 31.000€ de Álava, pero por debajo de los 59.919€ que se pagan en Extremadura, según uno de los ejemplos que se recogen en el Panorama de la Fiscalidad Autonómica y Foral 2021.

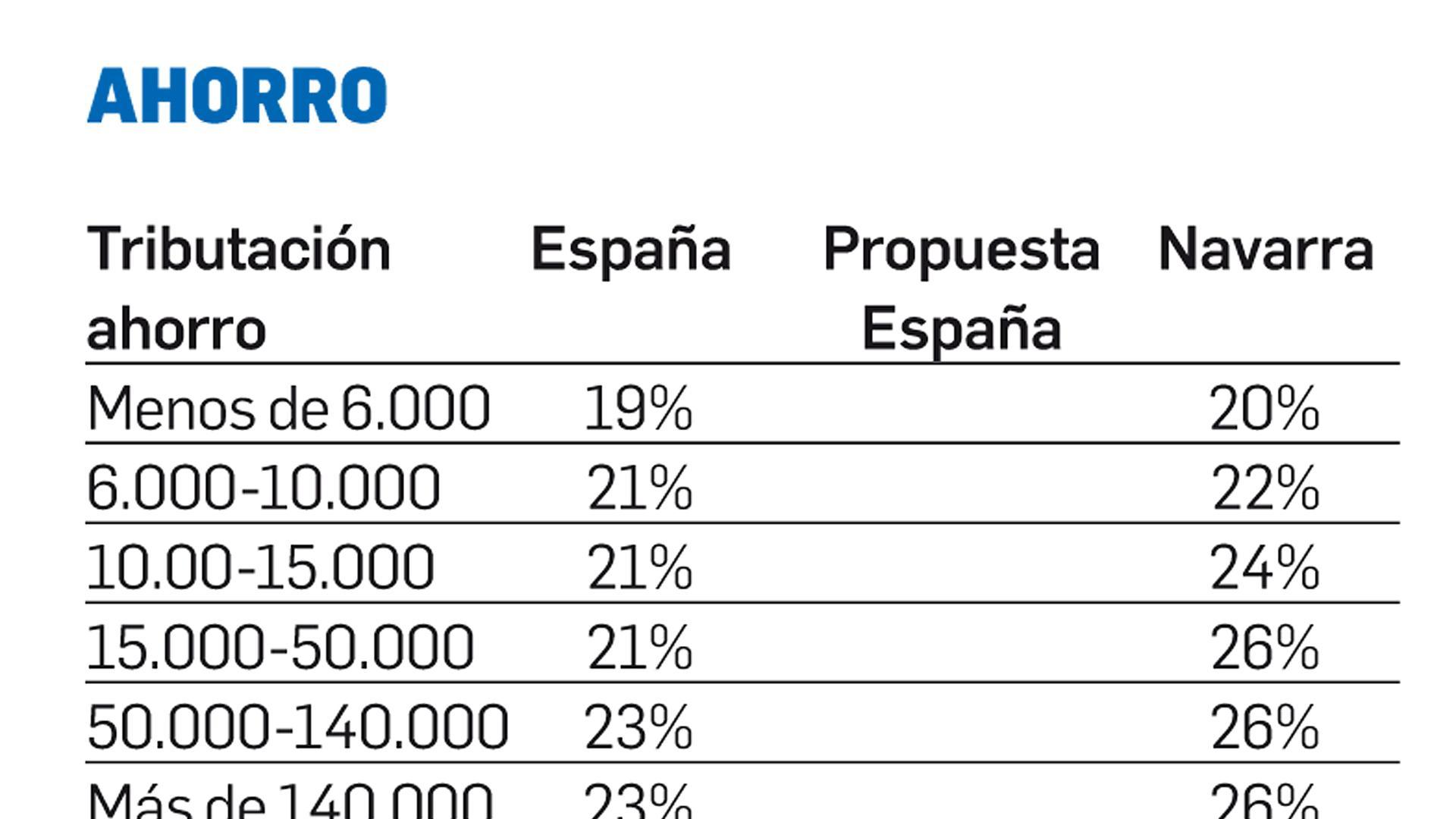

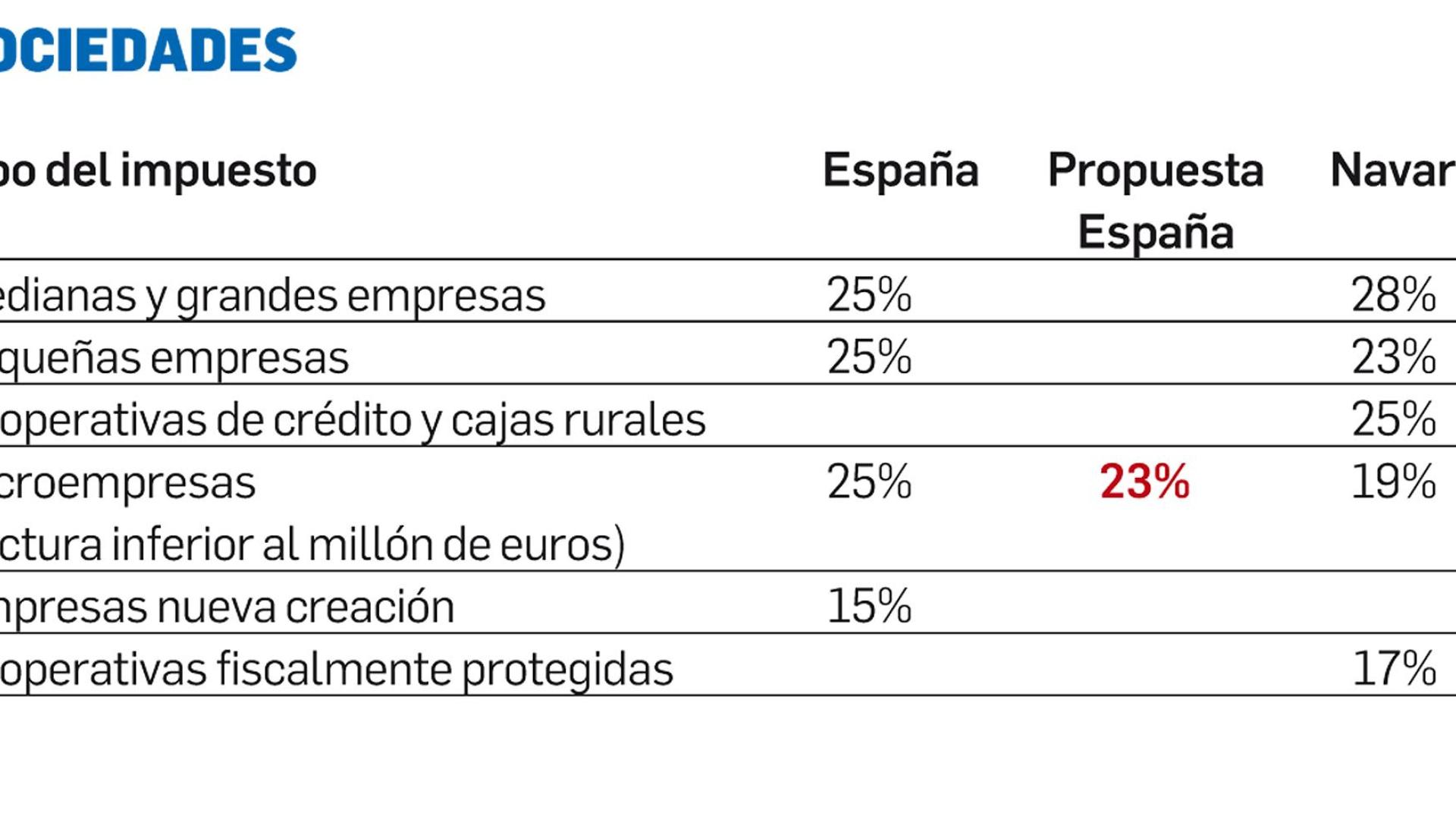

Cambios en Sociedades

REBAJA DEL TIPO A MICROEMPRESAS

A la tributación mínima del 15% para grandes empresas ya aprobada, el Gobierno sumará una rebaja del 25 al 23% del tributo para pequeñas empresas con facturación inferior al millón de euros de la que, según el Ejecutivo, se beneficiarán 407.300 compañías con un ahorro medio estimado por empresa de 715 euros. Un tipo impositivo que, en todo caso, será superior al 19% que viene aplicando Navarra a estas empresas que representan en la comunidad aproximadamente el 10% de la base imponible y un 7% de la cuota íntegra. Por el contrario, las grandes y medianas empresas están gravadas en Navarra con un tipo superior al que rige en territorio común. En concreto, con el 28%, tres puntos por encima del que está en vigor en el Estado. Son estas empresas las que aportan en la Comunidad foral cerca del 70% de la cuota íntegra lo que evidencia su importancia desde el punto de vista de la recaudación fiscal.

Más información sobre fiscalidad:

Te puede interesar

Te puede interesar