Tu dinero-Ahorro

¿Qué puedo hacer con la hipoteca en pleno repunte del euríbor?

Renegociar condiciones, amortizar capital o contratar el crédito con otro banco, entre las opciones a estudiar para mitigar el alza de cuotas. Los expertos aconsejan valorar no sólo la vertiente económica. También, la emocional

Publicado el 26/09/2022 a las 06:00

Con la inflación disparada desde hace meses, era cuestión de tiempo que el Banco Central Europeo (BCE) subiera los tipos de interés, su arma más valiosa para tratar de mantener los precios a raya. Pero esa decisión ha terminado teniendo su reflejo en la política comercial de los bancos y, por ende, en los tipos de interés a los que estos conceden las hipotecas. Ahora, miles de navarros que tienen contratada su hipoteca a tipo variable se ven abocados a una subida de cuotas que muchos no saben si van a poder afrontar y que en algunos casos puede llegar a engordar el recibo mensual en más de 100 euros.

El panorama es extremadamente complejo y nadie se atreve a vaticinar hasta cuánto van a seguir subiendo los tipos. Pero no todo está perdido. Existen algunas alternativas para mitigar (o al menos intentarlo) el impacto de la subida del euríbor, al que están referenciadas tres de cada cuatro de las hipotecas que están en vigor en la comunidad, que cada deudor deberá analizar en el marco de un proceso global de planificación financiera. “Tenemos que ver cuáles son los objetivos en el largo plazo y ver cómo el dinero que tenemos y lo que seamos capaces de ahorrar nos ayuda a cumplirlos”, sostiene Paula Satrústegui, socia de asesoramiento patrimonial en Abante Asesores. Objetivos, apunta David Echeverry, profesor de Economía en la Universidad de Navarra, que muchas veces pueden entrar en conflicto. “Refinanciar el crédito a un plazo mayor para que sea más fácil pagar la cuota va a hacer que el crédito sea más caro”.

Toca sentarse y tirar de calculadora. De la mano de varios especialistas, repasamos el contexto en el que nos encontramos y explicamos algunas de las opciones con las que los afectados podrían llegar a ahorrarse unos nada despreciables euros cada mes. Opciones que pasan por amortizar capital, alargar el plazo del crédito, cambiar las condiciones, cancelarlo para contratar otro en una entidad que le ofrezca mejores condiciones, algo que empieza a ser cada vez más complicada, y hasta por vender la casa, ahora que los precios de la vivienda se estancan o amenazan a la baja. Deberemos valorar, dicen algunos expertos, no sólo la vertiente económica. También, la emocional. Por eso de que hay quien prefiere pagar más pero vivir sin sustos. Nada despreciable en un momento en el que nadie sabe qué va a pasar con los tipos de interés.

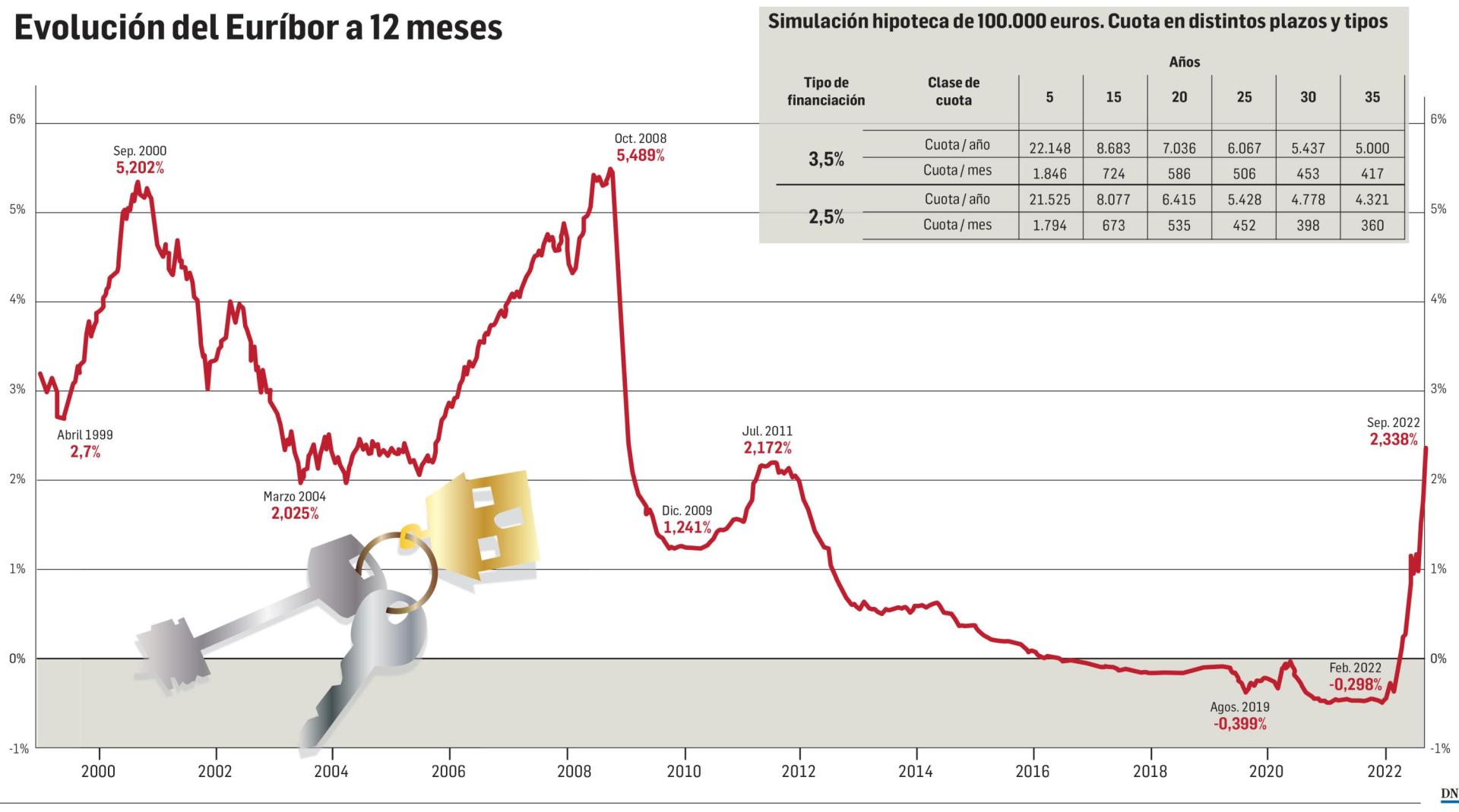

El tipo de interés de una hipoteca es básicamente lo que el banco te cobra por prestarte el dinero. Un porcentaje que se aplica al importe que te queda por devolver del préstamo y que determina la cuota que deberás pagar cada mes para abonar la deuda. En los préstamos hipotecarios ese tipo de interés puede ser fijo, mixto y variable y aunque los tres están subiendo tras el alza de tipos que ha puesto en marcha el BCE para contener la inflación son los hipotecados que tengan contratado un crédito a interés variable (también los mixtos, aunque menos) los que más van a notar la subida. Basta con analizar la evolución reciente del euríbor, el índice de referencia que se utiliza para calcular el interés de las hipotecas variables, para entenderlo.

En doce meses ha pasado de estar en negativo (-0,492% en septiembre de 2021) a situarse en su nivel más alto en la última década. La media provisional de septiembre ya supera el 2% (ver gráfico). Si tenemos en cuenta que un incremento de un punto porcentual en el tipo de interés hace que la cuota mensual de una hipoteca variable a 15 años con un saldo pendiente de 100.000 euros se incremente en 51 euros el problema no es menor. El hipotecado de ese ejemplo práctico que exponen desde Abante Asesores pasaría de pagar 673€/ mes con un tipo del 2,5%, a 724€ si ese interés sube al 3,5%.

Aunque las consecuencias del aumento del índice las van a notar todos los hipotecados con un préstamo variable cuando les toque revisar su cuota no todos las sufrirán de igual manera. El impacto será mayor para aquellos hipotecados más recientes que hayan contratado un préstamo variable y menor para los que lleven ya varios años a sus espaldas cargando con el préstamo. Y es así porque el sistema de amortización de una hipoteca más utilizado en España, denominado francés, lo que hace es fijar el abono de una serie de cuotas mensuales constantes en las que al principio se pagan más intereses y al final, más capital.

Ante la incertidumbre del momento toca tomar decisiones. “No está claro hasta dónde va na seguir subiendo los tipos. En EE UU el índice hipotecario está en el 6%. Allí son mucho más ágiles a la hora de subir y bajar tipos, y parece que la inflación puede haber tocado techo. No creemos que aquí se llegue hasta ese 6% pero va a depender de la evolución de la inflación. El principal objetivo del BCE es la estabilidad de precios. El problema que tiene es que la inflación europea (al contrario de la americana) es “importada”, es decir, está causada por agentes exógenos (subida de energía y materias primas). La inflación americana, por el contrario, está causada por el consumo y se combate eficazmente con las subidas de tipos. La europea no. Mi impresión es que en Europa no llegaremos a esas cifras pero debemos acostumbrarnos a tipos por encima de 2% durante una temporada larga”, reflexiona Álvaro Bañón Irujo, director de Desarrollo de Negocio en Haltia Capital.

¿Amortizar capital? Depende de cómo tenga invertido el dinero

La amortización anticipada es la forma de devolver un préstamo antes del tiempo acordado. Se trata de una opción de reembolso que es un derecho por ley y que el hipotecado podrá ejercer si así lo desea. “Realizar una amortización anticipada nos permite devolver una parte o el total del dinero que debemos a la entidad. Su ventaja principal es que evitamos pagar los intereses que se generen sobre el dinero que hemos devuelto antes de tiempo”, explican desde el comparador financiero Helpmycash. Los especialistas consultados coinciden en que puede ser una opción interesante para hipotecados que dispongan de activos financieros (ahorro) y no estén recibiendo por ellos rentabilidad alguna. “No es lo mismo tener el dinero en la cuenta corriente que en una cartera con productos financieros que esté preparada para dar cierta rentabilidad y superar de media el coste de financiación”, dice Paula Satrústegui. En el primer caso, la recomendación es amortizar capital. En el segundo, quedarse con la cartera y buscar en el medio-largo plazo el objetivo de rentabilidad. “Amortizar es una manera de ahorrar intereses futuros y, si los intereses van a subir, la amortización es una buena idea”, apostilla Echeverry.

Si el hipotecado en cuestión opta por utilizar ese ahorro sin rentabilidad para amortizar parte del préstamo, conseguirá que ese dinero le ‘rente’ el euríbor más el diferencial que esté pagando amortiguando de paso el impacto de un mayor tipo de interés en la cuota mensual. Pero antes de tomar una decisión sobre si amortizar o no hay otros aspectos que deberá tener en cuenta. Por un lado, las comisiones que aplicará el banco por amortización anticipada. Por el otro, las bonificaciones fiscales a las que se pueda optar. Si el crédito es de una pareja, las deducciones en el IRPF podrían hacer que, con los tipos actuales, no le salga a cuenta cancelar parte o la totalidad de la hipoteca.

Préstamo familiar. Desgrava en el IRPF y puede ser a tipo cero

Tener un familiar solvente que le permita cancelar parte o la totalidad de la hipoteca es otra opción a considerar. Por un lado, porque, como señala la socia de asesoramiento patrimonial de Abante Asesores no tienes por qué pagar intereses. “Puede ser un préstamo a tipo cero. Mi madre me deja el dinero y yo se lo devuelvo en el plazo que estipulemos”. Explica eso sí que para que fiscalmente no se considere que se trata de una donación se deberá hacer un documento privado entre ambas partes e ir a Hacienda para liquidar ese préstamo mediante el impuesto transmisiones patrimoniales que aunque está exento se debe comunicar. Otra ventaja de esta opción, como explica Ángel Chocorro, decano del Colegio de Economistas de Navarra, es la desgravación fiscal que va asociada al préstamo que se adquirió para la adquisición de vivienda. “Lo fundamental es que tiene que haber un calendario de devolución del préstamo que se tiene que cumplir, si no estaríamos ante una donación. El derecho a deducción no viene porque te hayan dado ese dinero sino porque ese dinero lo destinas a la hipoteca”, explica.

Alargar el plazo. Podría encarecer el crédito

Otra opción para amortiguar el impacto de un mayor tipo de interés en la cuota mensual de la hipoteca es alargar el plazo de amortización del crédito aunque habrá que hacer números para ver el coste que conlleva y ver qué nos dice el banco. La edad que se tenga puede ser un condicionante. No es lo mismo que tenga 40 años y quiera alargar de los 60 a los 65 a que tenga 60 y quiera alargar de los 70 a los 75. Con todo, los especialistas consultados lo ven poco aconsejable porque, a largo plazo, dicen, encarecerá el crédito. Inciden en que cada familia debe analizar su capacidad económica para tomar esta decisión y admiten que, en caso de agobio económico, podría ser efectiva.

Cambiar de variable a fijo. Si el coste del cambio lo aconseja

Sin necesidad de abandonar la entidad con la que se haya contratado la hipoteca, el cliente puede plantearse una novación, es decir, una modificación en las condiciones del crédito. Un cambio que hoy puede resultar atractivo para quienes tengan contratada una hipoteca a tipo variable ante la expectativa de que el aumento de tipos pueda alargarse. En este caso, convendrá tener en cuenta el momento del préstamo en el que se encuentre el hipotecado en cuestión.

Subrogación. Conviene analizar bien los gastos

Supone la cancelación del crédito en una entidad para contratarlo con otra que ofrezca mejores condiciones. Un proceso que podría acarrear diferentes costes: desde la comisión del banco en el que se contrató el producto originariamente hasta los gastos de notaría que aunque correrarán a cargo de la segunda entidad ésta los tendrá en cuenta a la hora de hacer una oferta. Gastos que pueden hacer que el ahorro en tipos se vea superado. Los expertos consultados coinciden en que pese a que puede conllevar un ahorro para el hipotecado tenía más sentido hace unos años para créditos firmados con intereses mucho más elevados.

PARA SABER MÁS

¿Qué es el euríbor? Es el tipo medio de interés al que se prestan euros entre sí un gran numero de bancos europeos. Para determinar los tipos euríbor se elimina el 15% más alto y el 15% más bajo de los tipos recolectados. Todos los días laborales a las 11:00 CET se determinan los tipos de interés del euríbor.

¿Hay un único tipo de interés euríbor? No. Existen cinco tipos de interés euríbor, cada uno con un plazo de vigencia diferente. Llegó a haber hasta 15.

¿Cuándo se creó? Existe desde 1999, año de introducción del Euro. Antes se publicaba diariamente una tarifa similar denominada Aibor. Además, existían diferentes tipos de referencia nacionales como el PIBOR en Francia y el Fibor en Alemania.

¿Qué determina la cuantía de los tipos euríbor? En primer lugar, la oferta y la demanda, pero también existe un tipo de interés del mercado, definido mediante la intervención de un gran número de bancos europeos. Hay además factores externos que afectan significativamente a la cuantía: desde las circunstancias económicas al crecimiento de la economía, la inflación, la solvencia de los bancos, la confianza mutua y la confianza del consumidor.

El tipo fijo es mayoritario en las nuevas hipotecas pero el variable está en el 75% del crédito vivo

En las nuevas hipotecas que se firman el tipo fijo ya es mayoritario. En Navarra ya superan el 71%, según el último informe del Colegio de Registradores de la Propiedad relativo al segundo trimestre de 2022. Con todo, sobre el conjunto de las hipotecas que están en vigor en la comunidad, más de 100.000, las variables son todavía mayoría (tres de cada cuatro) y el grueso de esos préstamos están vinculados al euríbor a doce meses. Según datos de la Asociación Hipotecaria Española, el préstamo medio en España al cierre de 2021 tenía un saldo pendiente de pago de 82.371 euros y le restaban todavía 10,6 años de vida con una antigüedad de 8,6 años. Según la misma fuente, el número de hipotecas existentes en toda España se eleva a 5,5 millones y algo más de 4,1 millones estarían afectadas por el ascenso del euríbor.

Para asesorar a los ciudadanos sobre este cambio, la OCU ha diseñado tres escenarios para los próximos años. De ellos, el más probable es el que apunta a un incremento del euríbor hasta el 2,5% en 2023 seguido de recortes paulatinos hasta alcanzar un mínimo del 0,5% y de una estabilización luego entre el 1 y el 2%. En ese horizonte con picos y valles, el fijo y el variable empatan. Con todo, la primera recomendación es no tomar decisiones precipitadas por una coyuntura temporal para un crédito que se va a alargar dos o tres décadas en las que todo puede cambiar.