![]()

Detrás de enrevesados conceptos como euríbor o diferencial está el cálculo de la cuota individual para los 120.000 navarros que pagan una hipoteca. Éstas son algunas de las claves para saber, según cada contrato, dónde se halla esa cifra en cada caso.

EL euríbor baja. Dicen que la hipoteca también, pero aún no lo noto. Es más, mi vecino dice que a él le ha subido, que paga más este año que el pasado. ¿Alguien me puede explicar qué pasa aquí?". El lío con la hipoteca está servido.Se mezclan un contrato hipotecario redactado de una manera que a la mayoría resulta confusa y una serie de mensajes desde los medios que meten todos los casos en el mismo saco. Y no es así. Éstas son algunas claves de por qué:.

EL euríbor baja. Dicen que la hipoteca también, pero aún no lo noto. Es más, mi vecino dice que a él le ha subido, que paga más este año que el pasado. ¿Alguien me puede explicar qué pasa aquí?". El lío con la hipoteca está servido.Se mezclan un contrato hipotecario redactado de una manera que a la mayoría resulta confusa y una serie de mensajes desde los medios que meten todos los casos en el mismo saco. Y no es así. Éstas son algunas claves de por qué:

1. ¿Cómo sé si mi cuota de este año será más alta o más baja que la de 2008?

Depende principalmente de dos conceptos clave. Cuándo se revise esa hipoteca y con qué formulación esté redactado el contrato con el banco. En principio, el euríbor baja, y eso es una constante para todos. Pero no fue hasta octubre que comenzó a invertir su tendencia alcista. Como los bancos habitualmente actualizan las cuotas con dos meses de retraso respecto a los mercados, ello implica que la bajada en las cuotas no se ha notado hasta diciembre. Y el descenso sólo lo han notado aquellos a los que les tocaba revisar su hipoteca ese mes. Sucesivamente, se irán sumando a esos afortunados con menores cuotas quienes vayan actualizando su hipoteca con el banco en enero, febrero, etc.

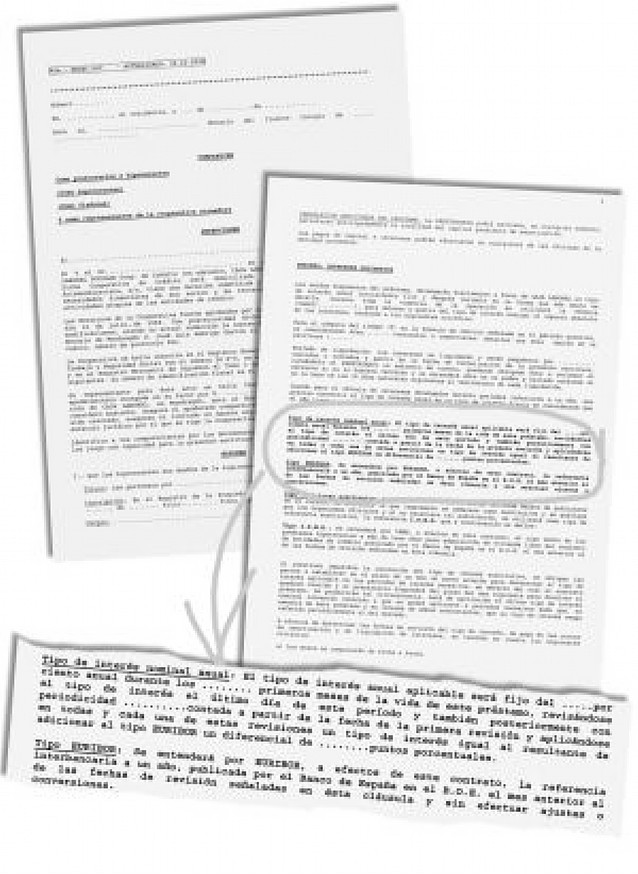

El segundo concepto clave que revela cómo será el pago durante el próximo año hay que buscarlo en el contrato. Cada firmante de una hipoteca guarda una copia en su vivienda del documento notarial que lo vincula con el banco. En él se detalla la fórmula por la que actualizará el pago de su hipoteca. Por ejemplo, en un documento tipo facilitado por Caja Laboral (una de las tres entidades bancarias consultadas, junto a Caja Navarra y Caja Rural de Navarra), el apartado destinado a intereses ordinarios señala en dos etiquetas respectivas (tipo de interés nominal anual y tipo euríbor) en las que se concreta la periodicidad del pago, de la actualización y el interés que se aplicará en cada caso. En este caso, la hipoteca define euríbor como el publicado por el Banco de España en el B.O.E. el mes anterior al de las fechas de revisión señaladas en ésta cláusula y sin efectuar ajustes o conversiones.Pues bien, ello implica que, para calcular la cuota mensual del nuevo periodo ha de tenerse en cuenta la referencia del euríbor un año antes de la actualización. Si ésta era en 2008 más baja que la actual, durante el siguiente periodo tendrá que pagar más, pues lo que importa, como recoge la definición, es "la referencia interbancaria a un año". Esta formulación es, según las entidades financieras consultadas, la más extendida en las hipotecas más recientes, aunque no la única.

2. ¿En qué me beneficia el adelanto de publicación oficial del euríbor a la hora de calcular la cuota de mi hipoteca?

Hasta enero, las entidades financieras debían esperar a la publicación de la media oficial del mes anterior en el BOE, que habitualmente tenía lugar hacia el día 20 del mes ( es decir, la media del euríbor oficial de octubre pasado no se publicó en el BOE hasta el 20 de noviembre, aproximadamente). Esta circunstancia cambió a partir del pasado 1 de enero, cuando el Banco de España anunció que iba a proceder al adelanto tanto de la confirmación de la media mensual, como de la publicación (sólo a partir de que fuera publicado era aplicado por los bancos, lo que en la práctica provocaba un retraso a la hora de actualizar la hipoteca de dos meses).

El euríbor oficial de diciembre de 2008 apareció ya publicado en el BOE del sábado 3 de enero, por ejemplo. Exceptuando aquellas hipotecas en las que el cálculo de intereses viniera ya determinado "a dos meses vista", el adelanto de la publicación del euríbor permitirá, en aquellos casos que cuenten con una formulación como la anteriormente indicada en la hipoteca de Caja Laboral, remitir la actualización a un mes anterior. Es decir, que quien revise su hipoteca el 15 enero, no tendrá como referencia el euríbor de noviembre, sino ya la media de diciembre, que para esa fecha habrá sido publicada en el BOE, circunstancia que hasta ahora no se producía.

Lo que favorece esta novedad a quienes vean revisada su hipoteca es la posibilidad de ver ajustada su revisión al euríbor del mes inmediatamente anterior. Y les favorece porque actualmente la tendencia del euríbor es a disminuir, es decir, a la hora de fijar la cuota de su hipoteca para 2009 está será aún más barata de lo que ya iba a serlo, porque el índice que se toma como referencia no será el de noviembre, sino el de diciembre, inferior al anterior. Sin embargo, cuando cambien las tornas y el euríbor vuelva a subir, ese mismo ajuste repercutirá asimismo en que las cuotas sean mayores.

3. ¿Cómo afecta esto a la hipoteca media? ¿Cuál es la periodicidad y en qué momento se revisan estos contratos en Navarra?

Según las entidades financieras consultadas, la cuantía de una hipoteca media en Navarra ronda los 150.000 euros, aunque la cifra oscila entre los 100.000 euros que se solicitan para una VPO y los 180.000-200.000 para una vivienda libre. Se suele pedir para 30 años, aunque las hay incluso de 50. El interés adicional que se suma al Euríbor, el denominado diferencial, varía mucho en función de la época en que se solicite ese préstamo. En estos momentos lo más habitual es aplicar diferenciales de 0,80; 0,85, o incluso un punto, reconocen en los bancos, cuando hace un año se aplicaba un 0,5 o un 0,6.

4. ¿Cuál suele ser la periodicidad en la revisión? ¿En qué momento se lleva a cabo?

Las entidades coincidene en apuntar que lo más normal es que la hipoteca se revise anualmente, aunque también existe la posibilidad de renovar la cuota semestralmente (cada 6 meses). La diferencia es que, cuando el euríbor baje, la bajada en las cuotas se aplicará antes en caso de actualizar la hipoteca cada 6 meses, pero, a la vez, subirá antes también. Puede decirse que la revisión semestral está más sujeta a los vaivenes del índice, para bien o para mal. Los bancos insisten en a ellos les resulta indiferente qué formula escoja el cliente. " Existen muchas versiones. Hay alguno que te dice que quiere que el primer año sea fijo, pero luego se revise con periodicidad semestral. A gusto del consumidor. Un hipotecario con destino vivienda, como es a plazo tan largo, tendrá momentos en que el euríbor le suba la cuota y otras en que se la baje. En principio, para nosotros, el efecto es neutro", asegura Javier Cortajarena Goñi, director de la oficina regional de Caja Laboral en Navarra.

Respecto a cuándo tiene lugar el periodo más intenso de revisión de hipotecas en Navarra, en general se reparte por todo el año, aunque tiene repuntes en algunos meses. En el caso de la Comunidad foral, en junio. "Se da una especial concentración durante el mes de junio, julio y probablemente diciembre, también. Sobre todo en junio. Llega el verano, llegan los Sanfermines y los promotores suelen querer terminar antes del verano, del parón estival. En este caso, hago referencia exclusiva a la vivienda nueva. Las transmisiones de segunda mano son constantes a lo largo de todo el año. Pero, cuando entregan una promoción entera, pues ahí tenemos cien, doscientas viviendas, que se entregan a la vez, muy habitual a finales de junio" aseguró Cortajarena. Si la tendencia del euríbor continúa descendiendo, quienes revisen en junio verán abaratada su cuota respecto a la que tengan que abonar hasta junio de 2010.

Diariodenavarra.es no se responsabiliza ni comparte necesariamente las ideas o manifestaciones depositadas en las opiniones por sus lectores La discrepancia y la disparidad de puntos de vista serán siempre bienvenidos mientras no ataquen, amenacen o insulten a una persona, empresa, institución o colectivo, revelen información privada de los mismos, incluyan publicidad comercial o autopromoción y contengan obscenidades u otros contenidos de mal gusto.

Diariodenavarra.es se reserva el derecho a decidir las noticias que admiten comentarios de los lectores.

Atención: Tu petición no ha sido procesada correctamente. Comprueba que has rellenado todos los campos obligatorios correctamente y vuelve a intentarlo.

(*) Todas las opiniones que tengan rellenados estos campos pueden aparecer publicadas en el periódico impreso

© DIARIO DE NAVARRA. Queda prohibida toda reproducción sin permiso escrito de la empresa a los efectos del artículo 32.1, párrafo segundo, de la Ley de Propiedad Intelectual